새달 무주택자 규제 완화

규제지역 집값 무관 ‘LTV 50%’

연봉 7000만원, 14억 집 구입 땐

대출 가능 금액 3700만원 늘어

DSR 40% 여전… 고소득자 혜택

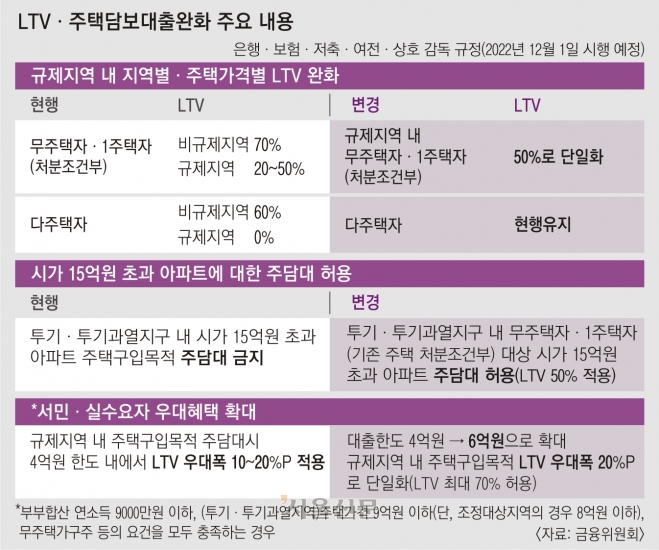

10일 금융위원회에 따르면 다음달부터 규제지역(투기지역·투기과열지구·조정대상지역) 내 무주택자와 1주택자(기존 주택 처분 조건)에 대한 LTV 비율이 주택 가격과 무관하게 50%로 단일화된다. 현재 LTV 규제는 보유주택과 규제지역 여부, 주택가격에 따라 차등 적용되고 있다.

한 시중은행의 분석에 따르면 연봉 7000만원의 무주택 또는 1주택(처분조건부) 대출자가 규제 지역의 14억원짜리 아파트를 구입하는 경우 이날 현재 은행에서 받을 수 있는 최대 주담대 가능액은 4억 6000만원가량이다. 현재 규정대로 LTV가 9억원까지는 50%, 9억원 초과분에는 20%를 적용하고 ‘DSR 40% 초과 금지’ 규제도 더한 결과다. 신규 주담대의 조건은 연 금리 4.80%, 40년 분할 상환, 원리금 균등 방식이다. 정부의 완화안대로 LTV가 50%로 높아지면 이 대출자는 최대 4억 9700만원의 대출을 받을 수 있다. 대출 가능 금액이 3700만원 정도 더 늘어나는 것이다.

문제는 고소득자일수록 대출 증가폭이 커지는 것과 달리 연봉이 적으면 대출을 더 많이 받기 어렵다는 점이다. 연봉이 5000만원인 경우 LTV 규제가 완화돼도 최대 주담대 가능액은 3억 5500만원 그대로다. 이미 은행권에 적용되는 DSR 40% 규제로 한도가 꽉 차 있기 때문이다.

DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율로 소득을 기준으로 상환 능력을 평가하는 것이다. 현재 DSR 기준은 40%로 묶여 있어 고소득자가 아니고서야 늘어난 한도만큼 대출을 받을 수 없다. 큰 폭으로 완화된 규제에도 은행업계가 실효성이 크지 않다고 보는 것은 이런 이유에서다.

시중은행 관계자는 “다만 최근 주택담보대출 금리가 아무리 낮아도 연 5% 안팎이고, 앞으로 더 오를 가능성도 있기 때문에 이번 규제 완화로 대출 수요가 크게 늘어날 것 같지는 않다”면서 “7000만원 연봉자가 16억원짜리 집을 살 때 DSR 40%를 다 채워 4억 9700만원을 대출받으면 연간 갚아야 할 원리금만 3000만원에 육박한다”고 말했다.

황인주 기자

2022-11-11 2면