내년부터 ‘서민주택 구입자금’ 통합 운용 일문일답

다양하게 쪼개져 있는 서민 대상 주택구입 자금 대출을 내년부터 ‘서민주택구입자금’(가칭)으로 통합하기로 정부가 1일 결정했다. 새로 도입되는 제도의 소득요건·금리 등 특징을 일문일답 형식으로 풀어본다.

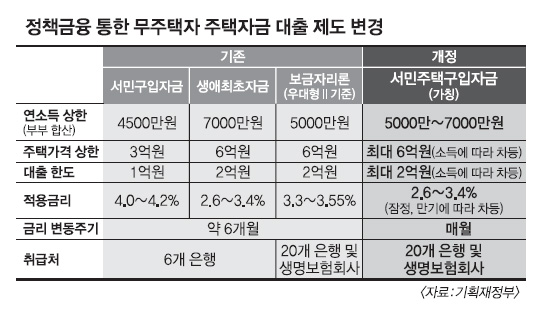

-서민구입자금·생애최초자금(국토교통부 소관)과 주택금융공사 보금자리론 2종(금융위원회 소관) 등 4가지가 하나로 합쳐진다. 운영기관은 바뀌지 않고 지금처럼 국민주택기금과 주택금융공사가 맡는다.

→통합하는 이유는.

-각각의 상품들이 목적은 같지만 지원내용이 달라 수요자들이 혼란스러워했다. 예를 들어 현재 부부합산 소득이 4500만원인 가구는 30년 만기 자금을 대출을 받을 때 ‘서민구입자금’을 이용하면 연 4.2%의 이자를 내야 하지만, 보금자리론을 이용하면 연리 3.55%만 부담하면 됐다. 똑같은 정책금융 상품인데도 혜택이 다른 것이다. 서민 구입자금에 올 예산 기준으로 1조원이 배정됐지만 이용실적이 거의 없는 것도 이 때문이다.

→혜택을 받는 사람은 어느 정도로 예상하나.

-지난해 5만명이었고 올해 10만명으로 전망하고 있다. 올 5월 추가경정 예산 편성때 생애최초자금 소득요건 한도를 기존 6000만원에서 7000만원으로 높였기 때문에 가입대상자가 크게 늘 것으로 보고 있다. 올해 예산 기준으로 보금자리론(우대형 I·II) 2조 5000억원, 서민구입자금·생애최초자금 6조원 등 모두 8조 5000억원이다.

→대출 신청의 소득요건은 어떻게 .

-현재 서민구입자금은 부부합산 연소득 기준 4500만원 이하다. 생애최초주택구입자금은 7000만원 이하, 보금자리론은 5000만원 이하 등이다. 통합상품의 소득요건은 5000만~7000만원(부부합산 연소득 기준) 사이에서 결정될 전망이다.

→금리는 어느 수준에서 결정되나.

-아직 확정되진 않았지만 현 금리 기준으로 2.6%(10년 만기)~3.4%(30년 만기) 정도로 논의하고 있다. 또 기존에는 6개월마다 금리가 결정돼 시장 금리를 못따라간다는 지적이 많았다. 그래서 일종의 기준 금리를 정해 매월 금리가 바뀌도록 할 것이다. 국고채 금리이나 주택저당권증권(MBS) 발행 금리 등이 기준이 될 수 있다. 여기에 정부가 정책금리를 활용해 ‘마이너스(-)α’가 되도록 하는 방식이다.

→기존 가입자의 불이익은 없나.

-없다. 3.5% 10년 만기로 대출을 받은 것은 10년간 고정이 된다. 중간에 이자율이 1.0%로 떨어지면 위약금을 내고 상품을 해약한 다음 더 낮은 이자율의 상품으로 대출하면 된다. 지금과 똑같다. 대신 시장 금리를 빨리 반영하니까 대출자 선택 폭이 넓어지는 것이다.

→어디서 신청하나.

-기존에는 주택기금 쪽은 6개 은행에서만, 보금자리론은 20개 은행·생명보험사·카드사에서 대출을 해줬다. 앞으로는 모두 20개 은행·생명보험사·카드사에서 대출을 받을 수 있다. 국민은행·기업은행·삼성생명·수협·스탠다드앤차타드은행·씨티은행·신한은행·기업은행·우리은행·하나은행·현대카드·경남은행·광주은행·대구은행·부산은행·JB전북은행·제주은행·흥국생명·미래에셋생명 등이다.

김양진 기자 ky0295@seoul.co.kr

2013-07-02 8면