‘금융권’검색 결과

1~10 / 총 12,302건의 기사- 돈줄 마른 건설업… 8년 만에 연체율 1% 넘었다

- 28일 금융권에 따르면 NH농협은행을 제외한 4대 은행(KB국민·신한·우리·하나)의 1분기 말 기준 단순 평균 건설업 연체율은 0.78%로 집계됐다... 2024. 04. 29 (월) | 서울신문

-

- 3高의 그늘… 서민·자영업자 연체율 치솟고 카드론 몰린다

- 이미 연체율이 6%대인 저축은행 등 제2금융권에서도 건전성 관리를 위해 대출을 최대한 죄면서 자금 융통이 어려워진 서민들이 카드론으로 몰려든 것이다... 2024. 04. 25 (목) | 서울신문

-

- 기업들의 ‘육아 복지’… 법보다 앞서간다

- ..가·휴직 제도는 없지만, 구글과 메타(옛 페이스북) 등 빅테크 기업들이 유급 출산휴가·휴직 복지를 선도적으로 도입하면서 월가 금융권으로 번지는 모.. 2024. 04. 23 (화) | 서울신문

-

- “돈 빌려주며 연이율 9만%”…못 갚으면 ‘나체사진’ 뿌렸다

- 피해자들은 1·2금융권에서 대출받을 수 없는 30~40대 직장인으로, 대부분 20만~100만원의 소액 대출을 진행했다가 피해 본 것으로 확인됐다. .. 2024. 04. 22 (월) | 서울신문

-

- 서준오 서울시의원 “노원역 일대, 광화문광장처럼 시민공간으로 변화시킬 것”

- 서준오 서울시의원 ..“노원역 일대, ..노원역 주변은 금융권, 쇼핑가 등 상권이 밀집되어 있으나, 주민을 위한 문화공간은 턱없이 부족한 실정이다... 2024. 04. 22 (월) | 서울Pn

- 홍콩 ELS 배상 쇼크… 은행권 순위 바뀔 듯

- 홍콩 ELS 배상 쇼크… 은행권..21일 금융권에 따르면 국민·신한·하나·우리 등 4대 은행은 홍콩 ELS 배상 예상액을 1분기 충당부채로 설정한다... 2024. 04. 22 (월) | 서울신문

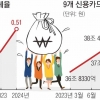

- 건설업 불황에… 은행 ‘깡통대출’ 3조 5208억

- 금융권에서는 고물가와 고금리, 부동산 프로젝트파이낸싱(PF) 리스크 확대 등의 영향으로 건설업 및 부동산 경기가 빠른 시일 내 회복이 어려운 만큼 이.. 2024. 04. 18 (목) | 서울신문

-

- 위기의 저축은행… 금감원 “비상시 자본확충안 마련해야”

- 위기의 저축은행… 금감원 ..“비상시 자본확충안 마련해야” 금융감독원이 부실이 우려되는 저축은행 1.. 금융권에서는 저축은행 구조조정설까지 나온다. .. 2024. 04. 17 (수) | 서울신문

-

- 공공기관장 임기 만료·공석 77곳… ‘역대급 큰 장’ 불꽃 튄다

- 특히 이름 있는 금융권 공공기관 수장은 매력적이다.....금융권 공공기관장은 학계나 경제관료 출신들이 맡는 것이 일반적이지만 총선 전후나 개각과 맞물.. 2024. 04. 17 (수) | 서울Pn

-

- ‘횡재세’에 떨고 있는 금융권

- ..금융권은 총선 이후 은행 옥죄기가 심해질까 노심초.. 이들 방안을 두고 금융권에서는 시장원리에 맞지 않는 과도한 금융권 옥죄기라는 우려가 나온다... 2024. 04. 15 (월) | 서울신문

사건/사고 분류 검색

핫 이슈 검색

가장 많이 본 서울신문 뉴스

- “축구협회장 맡아달라” 지지자 요청에…홍준표 대답

- “전 남편 외도로 이혼” 주장 아옳이, 상간녀 소송 패소

- 윤상현에 ‘1025표’ 차 진 민주 남영희, 선거 무효소송

- ‘가황’의 마지막 무대… 나훈아 “고마웠습니다”

- “일본서 10년 묵은 비트코인 풀린다”… 마운트곡스發 ‘12조원 폭탄’ 주의보

- 안철수 “정부, 2000명 증원 고집이 의료계 완전히 망쳐”

- “학원 보내라니까 왜 공부방 보내”…아내 찌른 남편

- 세종 아파트 단지서…2살 남아, 택배차에 치여 사망

- 발리서 예능 찍던 소녀시대 효연 등 출연진 한때 억류

- 네이버, 日서 ‘라인’ 경영권 뺏길 위기… 정부 “우리 기업 차별 안 돼”

내가 찾아 본 검색어

- 1금융권