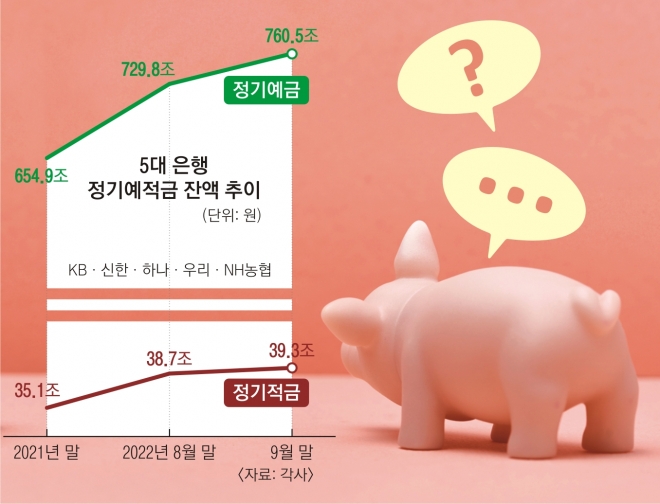

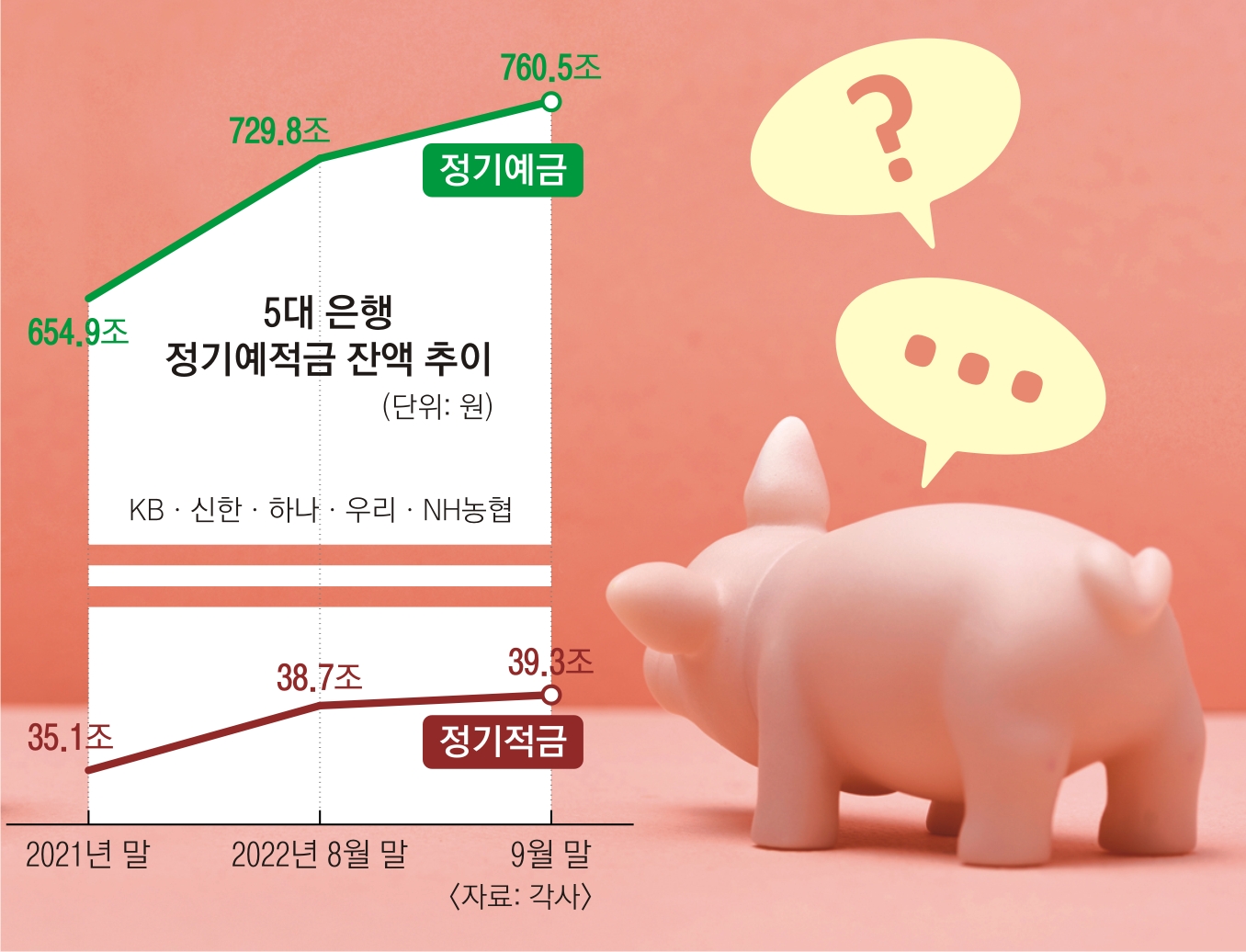

기준금리 3%시대 예테크 꿀팁

“금리 3% 예금이 곧 만기인데, 1년 4%대 예금이 계속 나오네요. 만기 해지하면 바로 갈아탈까요, 아니면 3.5% 파킹통장에 넣어 놓고 금리가 더 오를 때까지 기다릴까요?” 자고 일어나면 오르는 예적금 금리에 ‘예테크(예금+재테크)족’이 들썩이고 있다. 제2금융권의 연 7%대 금리 특판 적금 상품이 순식간에 소진되고 재테크 커뮤니티에서는 ‘예금 갈아타기’ 전략을 고민하는 글이 쏟아진다.

12일 은행권에 따르면 시중은행들이 경쟁적으로 금리를 올리면서 예금 금리는 연 4%대 중반까지 오른 상태다. 우리은행의 비대면 전용 정기예금인 ‘원(WON)플러스 예금’이 연 4.65%로 가장 높으며 케이뱅크 ‘코드K 정기예금’과 신한은행 ‘쏠편한 정기예금’도 각각 연 4.6%, 4.5%에 달하는 등 저축은행의 예금 금리마저 뛰어넘고 있다.

새마을금고와 신협, 단위농협 등은 연 7%대에 달하는 고금리 적금을 내놓아 ‘완판’시키고 있다. 토스뱅크가 불붙인 파킹통장의 금리 경쟁도 치열하다. 웰컴저축은행의 ‘웰컴 직장인사랑 보통예금’은 일정 조건을 충족하면 최고 연 3.5%의 금리를 제공하는 등 파킹통장의 연 금리는 이미 3%대에 진입했다.

하루가 다르게 오르는 금리에 예테크족의 셈법은 복잡해지고 있다. 직장인 A씨는 파킹통장과 3개월, 6개월 예금을 보유하고 있다. A씨는 금리가 연 2%대인 파킹통장을 3%대로 갈아타고, 곧 만기인 3개월 예금은 해지한 뒤 고금리 특판 상품에 넣을 계획이다. A씨는 “기준금리가 3%로 오르면 나머지 예금을 중도 해지하고 갈아탈지 고민해 볼 것”이라고 말했다.

은행권도 목돈을 유연하게 굴리려는 수요를 쫓고 있다. 상상인저축은행과 상상인플러스저축은행은 지난 11일 회전 주기를 3개월과 6개월, 9개월 중 선택할 수 있는 ‘369 회전정기예금’을 출시했다. 회전 주기에 따라 금리는 연 4.0%에서 4.2%까지 적용받는다. SC제일은행은 파킹통장과 정기예금의 장점을 결합한 ‘마이런통장 7호’를 판매한다. 최대 6개월까지 각 입금 건의 예치 기간에 따라 0.1%에서 최고 3.0%까지의 금리를 제공하는데, 만기 이전에 자금을 인출할 경우 중도해지이율이 적용돼 전체 금액에 대해 낮은 금리가 적용되는 정기예금과 달리 각 입금 건별로 예치 기간이 길수록 금리가 올라간다.

내년 4월부터는 최소 1개월짜리 ‘초단기 적금’마저 등장해 ‘적금 갈아타기’도 활발해질 전망이다. 한국은행은 ‘금융기관의 여수신 이율 등에 관한 규정’을 개정해 은행의 정기적금 최소 만기를 현행 6개월에서 1개월로 개정한다. 개정안은 내년 4월 1일 시행된다. 금리 인상기에 목돈을 짧게 굴리고 예적금 상품을 갈아타는 것이 선호되는 경향을 반영한 변화다.

김소라 기자

2022-10-13 19면