새달 초·중순 가계부채 추가 대책 발표

시장 변동에도 안정적 대출 상환 목표

내년 대출 증가율 목표치 6%대로 규제

2023년 DSR 1억 초과 규제 앞당길 수도

뉴스1

어디서 돈 빌리지…

금융 당국이 다음달 가계부채 총량관리 추가 대책 발표를 예고한 가운데 27일 서울의 한 지하철역에 시중은행의 대출 광고가 걸려 있다.

뉴스1

뉴스1

고 위원장은 이날 서울 중구 은행연합회 뱅커스클럽에서 열린 경제·금융시장 전문가 간담회 모두발언에서 “대출 결정에서 가장 중요한 기준은 앞으로 상황이 변하더라도 본인이 대출을 감당하고 안정적으로 상환할 수 있느냐가 돼야 한다”며 이렇게 말했다. 가계부채 추가 대책 발표 시기는 다음달 초나 중순이 될 것이라고 했다.

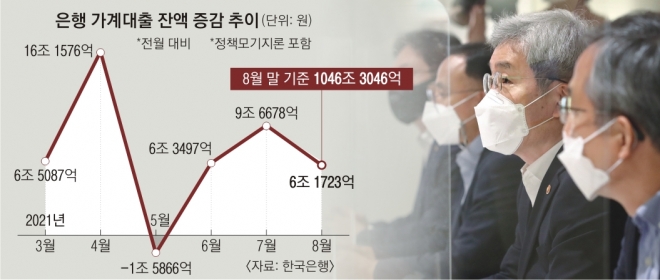

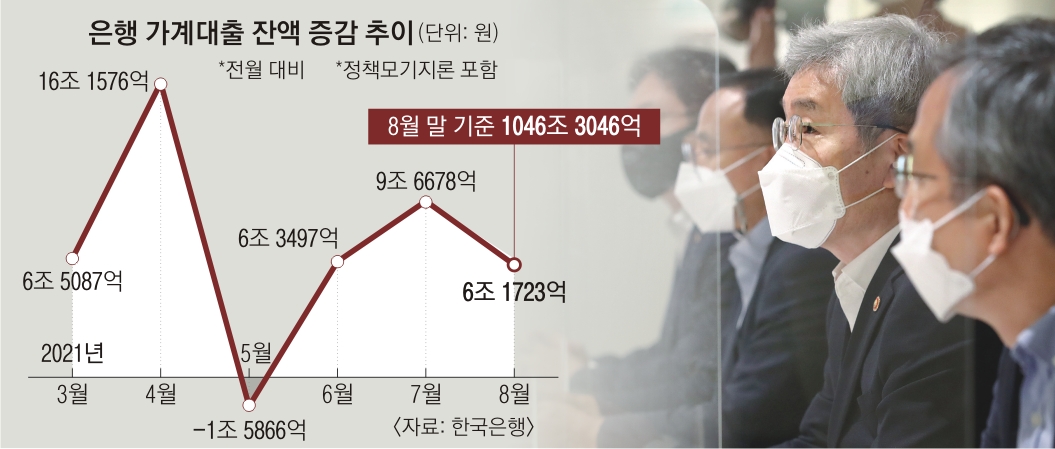

앞서 금융 당국은 지난 4월 ‘가계부채 관리 방안’의 일환으로 DSR 중심의 가계부채 관리 체계로의 단계적 전환을 밝혔다. DSR은 대출을 받는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말한다. 이에 따라 기존 투기지역과 투기과열지구 내 시가 9억원 초과 주택을 담보로 한 대출자나 신용대출 총액이 1억원을 넘는 고소득(연소득 8000만원 초과) 대출자에 대해서만 적용됐던 차주별 DSR 적용 대상을 지난 7월부터 전체 규제지역의 6억원 초과 주택과 신용대출 총액이 1억원을 넘는 전체 대출자로 확대했다. 당초 계획대로라면 내년 7월부터 전체 대출액 2억원 초과자까지 적용 대상에 추가하고, 최종적으로 2023년 7월부터 대출액 1억원을 초과하는 차주 전체에 DSR 규제를 적용한다. 이러한 계획이 앞당겨질 수 있게 된 셈이다.

실제로 이날 간담회 후 ‘상환 능력 평가의 실효성 제고가 DSR 규제 조기 확대를 의미하는 것이냐’는 취재진의 질문에 고 위원장은 “DSR과 관련한 내용일 수도 있다”며 “앞으로 상환 능력 범위에서 대출 관행이 이뤄지도록 제도적 방안을 정착시키기 위해 노력하고 있다”고 답했다.

은행권의 가계대출 총량 증가율 관리에도 다소 숨통이 트일지 관심이 쏠린다. 고 위원장은 취재진에 “올해 목표는 그간 6%대에서 관리될 수 있도록 하겠다고 말씀드렸는데 그 입장에는 변화가 없다”고 말했다. 당초 금융 당국이 연간 증가율 목표치를 5~6%로 제시했던 만큼 증가율의 최대치까지는 허용해 주겠다는 의미로 풀이된다.

김희리 기자 hitit@seoul.co.kr

2021-09-28 19면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)