수치상 안정에 잇단 경고

“작년 가계대출 연체율 0.6%에 그쳤지만원금 상환 유예 등 없었다면 최대 1.2%

고위험 대출자, 금리 오르면 더 큰 타격”

한국은행이 22일 공개한 ‘상반기 금융안정보고서’에 따르면 지난해 신규 가계대출 연체율은 대출 후 1년이 지난 시점을 기준으로 평균 0.6%였다. 이는 2013∼2019년 가계대출 연체율(1.0%)을 크게 밑도는 수치다. 한은은 “코로나19 이후 시행된 각종 지원 조치가 가계대출 연체율을 낮추는 데 기여했다”며 “지원 조치가 없었다면 지난해 연체율은 현재 수준보다 0.3∼0.6% 포인트 높아졌을 것”이라고 분석했다.

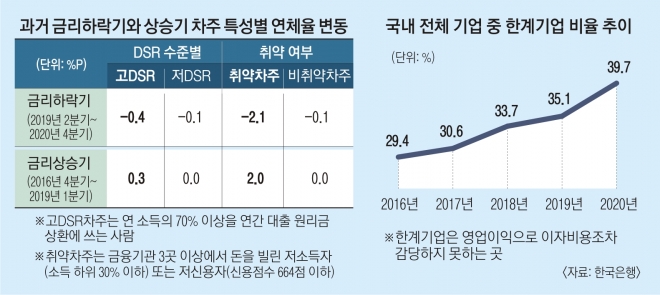

특히 신용이 낮거나 벌이가 많지 않은 취약 부문은 향후 대출 금리가 오르면 연체율이 크게 뛸 수 있다. 취약 부문은 ▲다중채무자(금융기관 3곳 이상에서 돈을 빌린 사람)이면서 저소득자(소득 하위 30% 이하) 또는 저신용자(신용점수 664점 이하) 같은 취약 대출자 ▲총부채원리금상환비율(DSR)이 70% 이상인 고(高)DSR 대출자이다. 연소득의 70% 이상을 대출 원리금을 갚는 데 쓴다는 얘기다. 한은이 최근 금리 상승기(2016년 4분기~2019년 1분기) 당시를 분석한 결과 고DSR 대출자는 이 기간 연체율이 0.3% 포인트 올랐지만 중·저DSR 대출자의 연체율은 변화가 없었다. 취약 대출자의 연체율도 금리 상승기 때 2.0% 포인트 높아졌다.

한은은 “취약 대출자는 시장금리 변화에 민감한 신용대출 비중이 크고, 금리가 오르면 채무상환 부담이 상대적으로 더 크게 증가한다”며 “향후 각종 금융 지원 조치는 끝났는데 소득은 바로 나아지지 않는다면 (연체 등) 신용 위험이 커질 우려가 있다”고 지적했다.

한은은 또 코로나19 여파로 영업이익으로 이자조차 감당하지 못하는 한계기업(좀비기업)이 늘었는데, 이들을 돕기 위한 금융 지원이 너무 길어지면 오히려 구조조정을 지연시킬 수 있다고 지적했다. 한은에 따르면 지난해 한계기업은 전체 분석 대상 기업(분기별 재무제표 공시 기업 2520개) 가운데 39.7%(1001개)였다. 한 해 전(35.1%)보다 4.6% 포인트 증가한 것이다. 금리가 낮아지고 정부 지원이 늘어 돈을 빌리는 데 드는 비용이 줄었는데도 수익성이 더 나빠져 한계기업이 늘었다는 해석이다. 한은 관계자는 “코로나19 이후 금융지원 조치를 경기 회복과 금융불균형 상황 등을 종합적으로 고려해 질서 있게 정상화할 필요가 있다”고 말했다.

유대근 기자 dynamic@seoul.co.kr

2021-06-23 2면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)