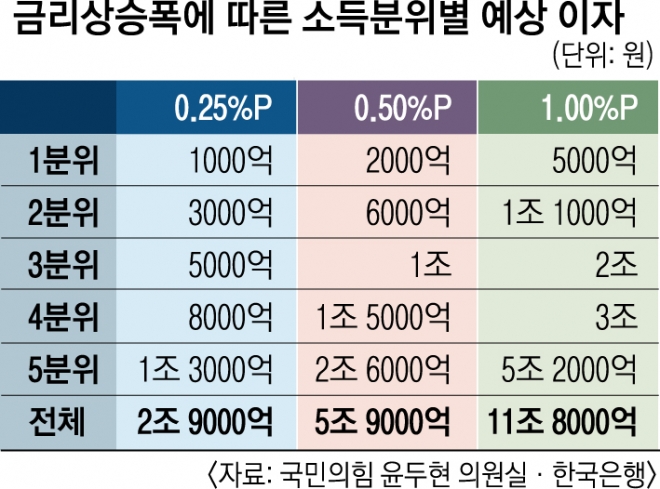

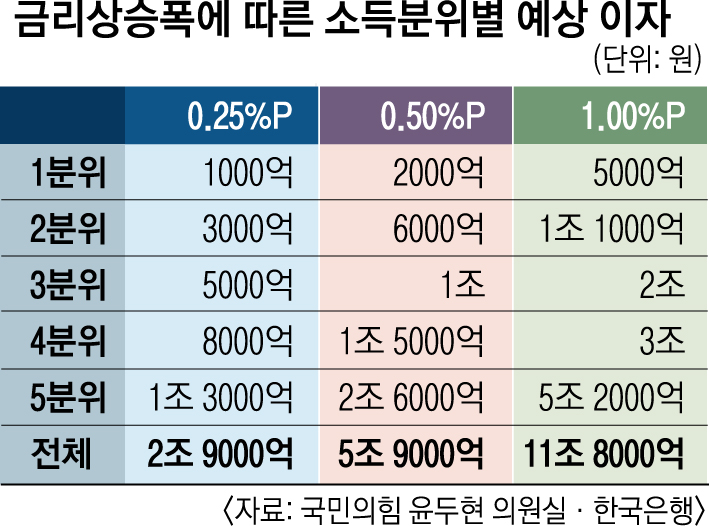

기준금리 0.5%P 오르면 이자 5.9조↑ “투기 수요에 쏠려… 부채 총량 관리를 고정금리 늘리고 DSR 확대 검토해야”

이미지 확대

닫기이미지 확대 보기

이르면 오는 10월 기준금리 인상 가능성이 나오면서 역대 최대 규모로 불어난 가계부채 리스크를 관리하는 게 당면 과제로 떠올랐다.

13일 한은과 금융권에 따르면 올 1분기 말 기준 국내 가계부채는 약 1765조원으로 전년 같은 기간 대비 9.5% 증가했다. 가계의 채무상환 능력을 보여 주는 지표인 처분가능소득 대비 가계부채 비율도 올 1분기 말 181.1%로 1년 전보다 18.0% 포인트 올랐다. 그만큼 빚 부담이 커졌다는 의미다.

게다가 가계대출의 변동금리 대출 비중이 올 1분기 말 70.5%에 이르는 등 금리 인상 리스크에 더욱 취약해진 상황이다. 실제로 한국은행이 국회 정무위원회 소속 윤두현 국민의힘 의원실에 제출한 자료에 따르면 금리가 연 0.5% 포인트 오르면 가계의 이자 부담은 약 5조 9000억원 늘어나는 것으로 추산됐다.

전문가들은 금리 인상 연착륙을 위해 구체적인 가계부채 총량 억제 방안 마련에 나서야 한다고 입을 모은다. 신용상 한국금융연구원 선임연구위원은 이날 펴낸 ‘가계부채 리스크 현황과 선제적 관리 방안’ 보고서에서 “위험관리 차원에서 민간부채 전체의 총량 관리와 함께 가계부채, 부동산금융 등 특정 부문별 총량관리 목표를 설정해 함께 관리할 필요가 있다”고 밝혔다. 또 “주택담보대출 관련 규제를 적용하는 기준인 실수요와 투기수요 판단 여부를 주택 유무가 아닌 상환 능력 기준으로 명확히 정의하고, 총부채원리금상환비율(DSR) 규제 대상에서 제외된 전세대출, 개인사업자 대출, 중도금 대출 등도 예외없이 포함시킬 필요가 있다”고 제언했다.

하준경 한양대 경제학과 교수는 “현재 늘어나는 가계부채의 상당 부분이 자산시장에 투기적 수요로 흘러가고 있는 만큼 자금이 골목상권을 비롯해 시장 매출로 흘러 들어가도록 유도하는 별도의 정책이 필요하다”고 했다. 이어 “미국 등 다른 나라에 비해 변동금리 비중이 높아 소비자들이 금리 변동 리스크를 떠안고 있다”며 “고정금리 대출을 늘릴 수 있는 방안도 고민해야 한다”고 덧붙였다.

이르면 오는 10월 기준금리 인상 가능성이 나오면서 역대 최대 규모로 불어난 가계부채 리스크를 관리하는 게 당면 과제로 떠올랐다.

이르면 오는 10월 기준금리 인상 가능성이 나오면서 역대 최대 규모로 불어난 가계부채 리스크를 관리하는 게 당면 과제로 떠올랐다.

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)