시중 유동성 3274조… 또 역대 최대

기업·자영업자 ‘버티기’ 역대급 현금 확보이사 수요 몰려 주담대·전세대출도 증가

대출금 뭉칫돈에 일시적 예금 11조 늘어

무주택·청년에 완화하려던 당국 딜레마

“규제 풀되 부실화 위험 큰 가계 가려내야”

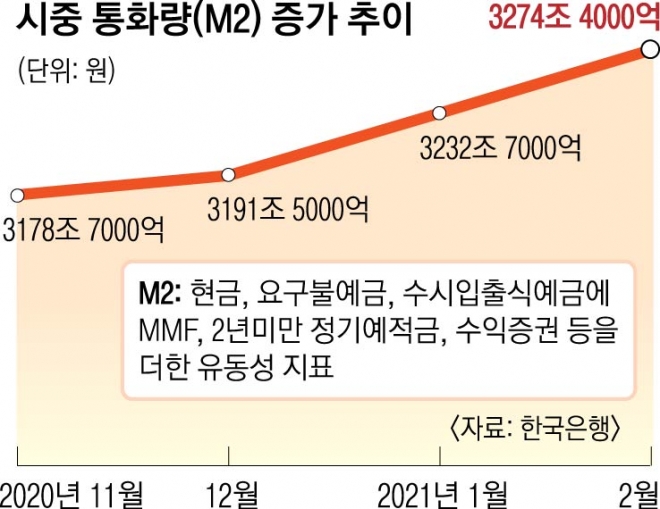

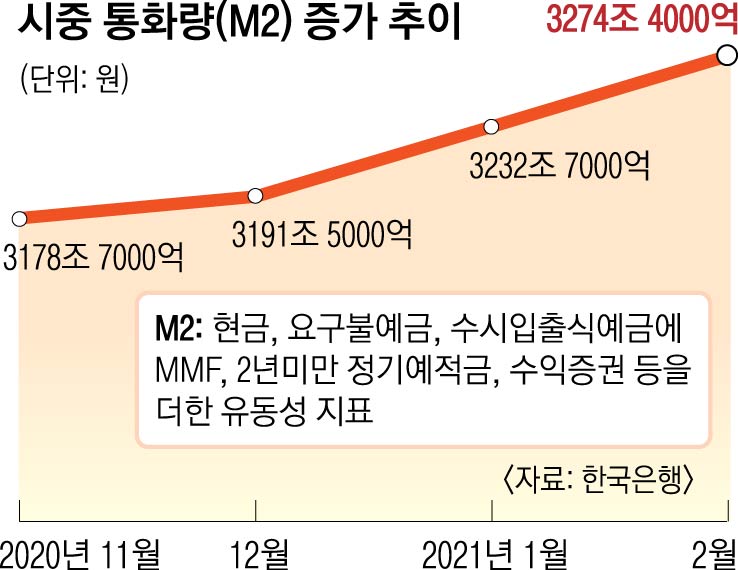

13일 한국은행의 ‘통화 및 유동성 통계’에 따르면 2월 광의 통화량(M2 기준)은 3274조 4000억원으로 전월보다 41조 8000억원(1.3%) 늘었다. 증가액으로 보면 2001년 12월 관련 통계 작성 이래 가장 큰 규모다. 앞서 1월에도 M2 증가 폭이 역대 최대를 기록했었다.

M2는 넓은 의미의 통화량 지표다. 현금과 요구불예금, 수시입출금 예금 등 당장 현금처럼 쓸 수 있는 돈(M1)뿐 아니라 머니마켓펀드(MMF), 2년 미만 정기 예·적금, 수익증권, 양도성예금증서(CD), 환매조건부채권(RP) 등 쉽게 현금화할 수 있는 단기 금융상품까지 포함된다.

1년 전과 비교하면 지난 2월 M2는 10.7% 증가했는데 이는 2009년 3월(11.1%) 이후 가장 큰 증가 폭이었다. 전년 동월 대비 M2 증가율은 지난해 12월부터 계속 확대되고 있다.

시중의 돈이 많이 풀린 건 기업과 자영업자들이 연초부터 현금 확보를 위해 적극적으로 나섰기 때문이다. 기업 부문에서 자금 유입은 지난 2월에 전월보다 31조 5000억원이 늘었다. 역대 최대 규모의 증가 폭이다. 한은 관계자는 “대기업은 직접 회사채를 발행해 자금 조달을 했고 중소기업이나 개인 사업자들은 정책금융기관의 금융 지원을 많이 받아 대출액이 늘었다”고 말했다.

또 상품별로는 요구불예금이 11조원 늘어 유동성 증가를 주도했다. 2월까지 이사 수요가 몰리면서 주택담보대출(주담대)과 전세담보대출 등 주택 관련 대출금이 늘었기 때문이라는 게 한은의 설명이다. 은행에서 대출금을 받으면 일시적으로 통장에 넣어놓기 때문에 요구불예금이 늘어난다. 실제 지난 2월 주택 관련 대출금은 전월보다 6조 4000억원 늘었다. 다만 금융 당국의 대출 조이기 영향으로 신용대출은 143억원 오히려 줄었다.

2월 수준의 주담대 증가세가 3월에도 이어지면 금융 당국도 부담스럽다. 금융위원회 등은 청년과 무주택자 등 실수요자에 대한 주담대 규제를 풀어 줄 계획을 세우고 있다. 실수요자가 주택담보인정비율(LTV)·총부채상환비율(DTI)을 조금 느슨하게 적용받을 수 있도록 가산우대를 늘려 주거나 가산우대를 받을 수 있는 소득 기준을 높여 대출 대상을 확대하는 방안 등이 검토되고 있다. 한국은행은 3월 대출 추이 등을 담은 금융시장 동향 분석 결과를 14일 공개한다.

김소영 서울대 경제학부 교수는 “기존 대출규제가 워낙 강했기에 다소 풀어 주는 방향성은 맞다고 본다”면서 “다만 가계대출 등에서 부실화 위험이 큰 부분은 가려내 이를 줄이거나 보증해 주는 방식으로 관리해야 한다”고 말했다.

유대근 기자 dynamic@seoul.co.kr

2021-04-14 19면