금융소비자보호법 이달 25일 시행

대출성 14일·투자성 7일 이내 가능‘6대 판매규제’ 전체 금융상품 확대

위법 계약 5년내 위약금 없이 해지

설명의무 위반 금융사가 입증 책임

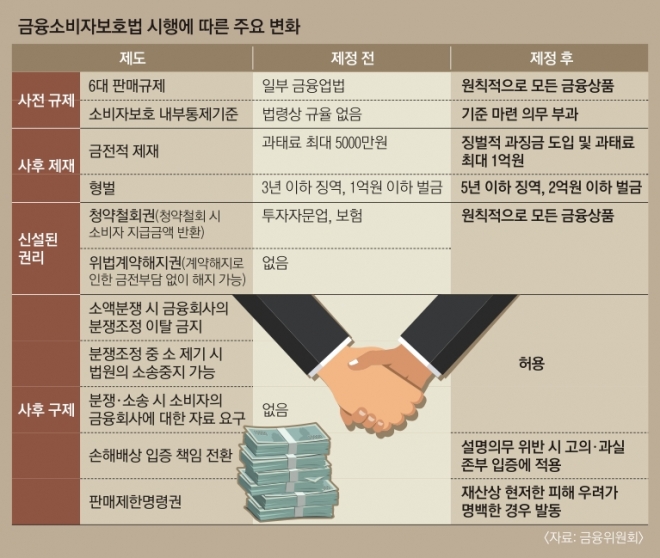

이를 어기면 관련 수입액의 최대 50%까지 과징금이 부과된다. 대규모 소비자 피해 방지를 위해 금융당국이 특정 금융상품을 대상으로 판매금지 명령을 내릴 수도 있다. 여기에 위반 행위가 확인되면 5년 이내에 수수료나 위약금 없이 계약해지 권리가 보장되는 등 소비자의 권익이 향상된다. 다만 내용이 방대한 데다 새로 시행되는 만큼 정착되기까지는 혼란이 예상된다.

●카드론·리볼빙·현금서비스도 적용 대상

금소법이 시행되면 예금과 대출, 금융투자상품, 각종 보험 상품, 신용카드와 시설 대여, 연불 판매, 할부금융 등에 모두 6대 판매규제가 적용된다.

신용카드 현금서비스나 리볼빙(신용카드 결제대금 중 일부만 갚으면 나머지 금액은 다음달로 이월돼 순차적으로 갚아 나가는 제도)은 독립된 금융상품은 아니지만, 신용카드 자체가 금융상품인 만큼 카드를 계약할 때 관련 사항에 대한 설명의무 같은 금소법 규제가 적용된다. 카드사와 제휴 은행에서 고객의 신용도와 카드 이용실적에 따라 대출을 해 주는 카드론도 신용카드 가입과는 별개의 계약으로 취급돼 금소법 적용을 받는다. 그러나 일반적인 선불·직불결제는 해당되지 않는다.

금융소비자 입장에서 가장 피부에 와닿는 변화는 청약 철회권과 위법계약 해지 요구권 같은 소비자 권리와 관련된 부분이다. 청약 철회권은 소비자가 금융상품에 가입한 후에도 계약을 파기할 수 있는 권리다. 현재는 투자 자문업과 보험업에만 적용되고 있지만 앞으로는 판매 행위의 위법성 여부와 무관하게 원칙적으로 거의 모든 금융상품에 적용된다.

대출성 금융상품은 14일 이내, 보장성·투자성 금융상품은 각각 15일과 7일 이내에 청약 철회권을 행사할 수 있다. 다만 투자성 상품의 경우에는 비금전신탁계약, 고난도 펀드, 고난도 금전신탁계약, 고난도 투자일임계약에만 적용된다. 주식을 매매한 뒤 손실이 발생했는데, 원금을 환불해 달라고 한다거나 청약 철회를 위한 숙려 기간 없이 즉시 투자 땐 적용되지 않는다.

●해지해도 대출이자·카드연회비 환급 안 돼

위법계약 해지 요구권은 금융사가 6대 판매규제를 지키지 않았거나 그 밖에 정당한 해지 사유가 발생했을 때 소비자가 계약 취소를 요구할 수 있는 권리다. 이 역시 모든 금융상품에 적용된다. 해지 요구는 계약일로부터 5년, 위법 사실을 안 날로부터 1년 이내에 가능하다. 다만 계속적 계약이 아니라 이미 계약이 종료된 이후엔 행사가 불가능하다. 또 중도상환수수료, 위약금 등 계약 해지에 따른 재산상 불이익이 없는 경우에도 적용되지 않는다.

유의해야 할 점은 위법한 계약에 따른 손해배상을 요구하는 손해배상청구권과는 성격이 다르다는 점이다. 즉 해당 계약은 해지 시점부터 무효가 되기 때문에 대출 이자, 카드 연회비, 펀드 수수료·보수, 투자 손실 등 계약체결 후 해지 시점까지 계약에 따른 서비스 제공 과정에서 발생한 비용 등은 돌려받을 수 없다는 얘기다.

또 소비자가 상품을 구입한 후 설명의무 위반으로 손해배상을 청구할 땐 해당 금융사가 과실 여부를 입증해야 한다. 시중은행들이 부랴부랴 금융상품 판매 과정의 녹취 범위 확대에 나선 것도 이러한 이유 때문이다. 윤상기 금융위 금융소비자정책과장은 3일 “통상 손해배상청구 소송을 제기할 땐 청구인이 위법·과실을 입증해야 하는 것이 민법상 대원칙이지만, 설명의무 경우엔 소비자가 현실적으로 확인하기 어렵다는 점을 고려한 조치”라고 설명했다.

김희리 기자 hitit@seoul.co.kr

2021-03-04 22면