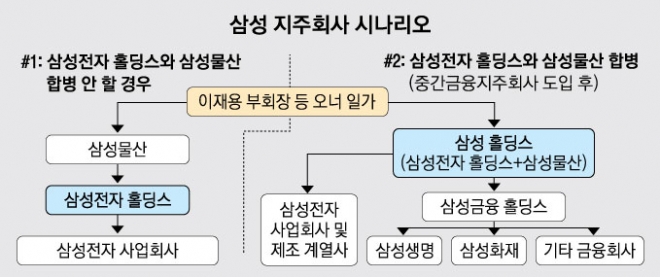

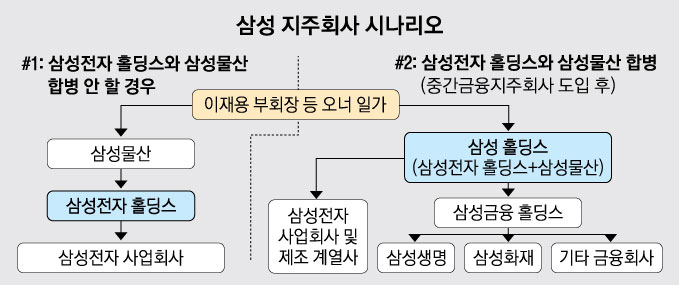

‘삼성 지주사’ 두 시나리오 분석

삼성물산이 그룹 지주사로 거듭날 것이란 시장의 관측이 빗나갔다. 이상훈 삼성전자 최고재무책임자(사장)가 지난 29일 콘퍼런스콜에서 “삼성전자 홀딩스(지주사)와 삼성물산 합병 계획이 현재로선 전혀 없다”고 발언하면서다. 지배구조 개편 기대감이 사라진 삼성물산 주가는 ‘지주사 프리미엄’이란 거품이 꺼져 실적만으로 평가받게 된다.

이상훈 사장의 발언대로 삼성전자 지주사와 삼성물산이 합병하지 않고 ‘어색한 동거’를 하게 되면 삼성물산은 삼성전자 지분을 최대한 끌어모으는 데 집중할 것으로 보인다. 삼성전자 단일 주주로 최대 지분(7.55%)을 보유한 삼성생명의 지분 1.66%를 삼성물산(4.25%)이 매입하면 삼성물산은 5.91%로 1대 주주로 올라서고, 삼성생명은 5.89%로 2대 주주가 된다. 삼성생명은 여전히 5% 이상의 지분을 들고 있기 때문에 의결권 행사에는 문제가 없다. 다만 삼성전자 지분 1%(164만 327주)를 매입하려고 해도 2조 7885억원(주당 170만원 기준)의 비용이 들어 자금 확보가 어려운 측면이 있다. 윤태호 한국투자증권 연구원은 “차입을 하거나 주요 사업부를 매각하는 방식으로 재원을 마련할 수 있을 것”이라고 설명했다.

문제는 차입을 하면 부채비율이 높아져 재무구조가 악화되고 주가 하락 요인이 된다. 주요 사업부 매각도 쉽지만은 않다. 지난해 제일모직과의 합병 논리는 사업부 간 시너지 극대화였다. 당시 2020년 매출 60조원을 목표로 내세우기도 했다. 그런데 삼성전자 지분 확보를 위해 사업부를 매각하면 목표 달성도 어려울 뿐 아니라 기존 주주의 거센 반발에 부딪힐 수밖에 없다.

당장은 합병 계획이 없다고 했지만 중간금융지주회사 법안이 통과되면 삼성물산과 삼성전자 지주사 합병을 추진할 것이란 시각(공정거래위원회)도 여전히 있다. 관건은 합병비율 공정성 논란을 어떻게 피해 가느냐다. 삼성은 오너 일가 지분이 많은 삼성물산의 가치를 높게 평가받아야 하는데 시장은 삼성전자 지주사 쪽에 무게를 둘 수 있기 때문이다. 지난해 삼성물산 합병의 ‘학습 효과’로 인한 기관투자자의 적극적 의결권 행사, 반대 주주의 주식매수청구권 행사 등도 변수가 될 것으로 전망된다.

김헌주 기자 dream@seoul.co.kr

2016-12-01 21면