금융위, 개인연금저축 원금보장 상품 신규 판매 금지 방침에…

금융 당국이 올해부터 은행에서 개인연금저축 상품 가운데 원금 보장 신탁 상품을 취급하지 못하게 하면서 논란이 일고 있다. 금융권은 소비자 선택권 침해일 뿐 아니라 개인연금 상품의 약 80%를 차지하는 보험은 놔두고 신탁만 규제하는 것은 모순이라고 주장한다. 금융 당국은 원금 보장이 애초 신탁 원리에 어긋난다고 반박한다.

하지만 신규 가입은 안 된다. 새로 개인연금신탁에 드는 사람은 원금 보장형은 선택할 수 없고 운용 실적에 따라 수익이 달라지는 상품을 선택해야 하는 것이다. 신탁 상품은 자산을 금융사 등에 맡겨 개별 운용하는 것으로 원칙적으로 손실 보전이나 이익을 보장할 수 없다. 하지만 그동안은 연금저축에 한해 예외적으로 원금 보장을 허용해 왔다.

금융위가 이런 예외를 없애려 하는 것은 저조한 수익률 때문이다. 2014년 기준 수익률은 연금신탁 3.0%, 연금보험 4.0%, 연금펀드 -4.3%다. 10년 평균 수익률을 보면 연금펀드는 8.9%인데 비해 연금신탁과 보험은 각각 3.9%, 4.3%에 그쳤다. 연금저축은 노후 대비 성격이 짙다는 점에서 정부가 세제 등 각종 혜택을 주고 있는데 지나치게 보수적으로 운용되면서 ‘국민 재산 불리기’라는 애초 취지에 부합하지 못하고 있다는 게 금융 당국의 판단이다.

이에 대해 금융권은 “그런 논리라면 개인연금 가운데 가장 비중이 높은 보험을 규제해야지, 가장 미미한 신탁을 문제 삼는 것은 설득력이 떨어진다”고 반박한다.

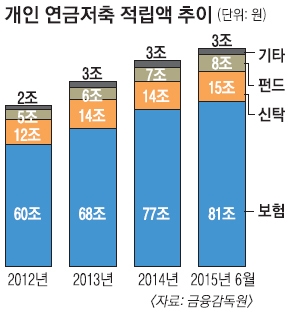

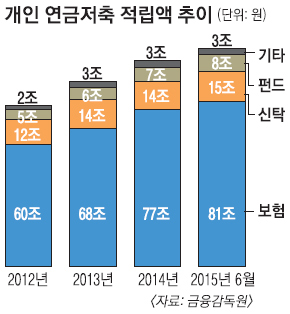

실제 연금저축 잔액은 지난해 6월 기준 보험이 81조원, 신탁 15조원, 펀드 8조원 등이다. 전체 107조원 가운데 보험은 76%나 되는 반면 신탁 비중은 14%에 불과하다. 금융권 관계자는 “적극적인 운용 유도를 통해 국민 재산을 좀더 살찌우겠다는 게 정부 목표라면 가장 비중이 높은 개인연금보험의 원금 보장형도 금지시켜야 하는 것 아니냐”고 반문했다.

다수의 불특정 고객에게서 돈을 받아 한데 운용하는 ‘집합 투자’ 금지 방침도 논란거리다. 집합 투자가 금지되면 1대1 개별 운용을 해야 하는데 다수 고객에게 소액을 위탁받아 운용하는 은행권에 직격탄이다. 한 시중은행 관계자는 “사실상 개인연금신탁을 팔지 말라는 얘기나 마찬가지”라고 말했다.

금융위 관계자는 “연금신탁의 경우 원금 보장이 마치 정해진 상품처럼 운용되고 있어 수익률에 도움이 되지 않을 뿐더러 소비자 선택의 폭도 제약한 측면이 있다”면서 “손실이 적은 안정 추구형 상품부터 공격적인 상품 구성까지 금융사들이 좀더 다양한 상품 개발 노력을 해야 한다”고 지적했다.

보험은 놔두고 신탁만 규제하는 형평성 논란에 대해서는 “원금 보장이 보험상품 원리에는 어긋나지 않고 변액연금보험 가입률도 높기 때문에 수익률 면에서 보완적 요소가 충분히 있다”고 해명했다. 집합 투자 금지나 준비시간 부족 논란 등은 현장 의견을 충분히 수렴한 뒤 최종 시행안을 확정 짓겠다고 덧붙였다.

신융아 기자 yashin@seoul.co.kr

2016-01-13 20면