신용정보 활용 방식 개선

대학 때 장학재단에서 학자금 대출을 받았던 A씨는 500만원을 연체했다가 1년 뒤 모두 갚았다. 하지만 당시의 연체 이력 때문에 6등급에서 8등급으로 떨어진 신용등급을 회복하는 데에는 5년이 걸렸다. 그사이 회사에 취직도 했지만 낮은 신용등급 때문에 은행권 대출이 안 되는 등 학자금 연체 이력이 오랫동안 걸림돌로 작용했다.

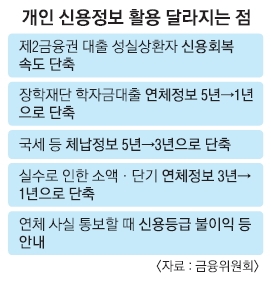

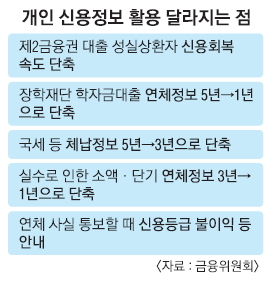

장학재단에서 빌린 학자금 대출을 연체했다가 상환한 경우 신용정보사(CB)의 연체 정보 활용 기간이 기존 5년에서 1년으로 줄어든다. 국세·지방세·관세 등의 체납 이력 활용 기간도 5년에서 3년으로 줄어든다.

금융위는 저축은행, 캐피탈, 카드사 등 제2금융권 대출 이용자도 2년간 연체 없이 성실하게 원리금을 상환하면 은행권 대출자들과 비슷한 속도로 신용등급이 회복될 수 있도록 조정하기로 했다. 지금은 금융기관에서 돈을 빌리고 연체 없이 원리금을 갚아 나가더라도 제2금융권의 경우 은행권보다 신용등급 상승 속도가 더디다는 지적이 있었다. 실제 7등급 성실상환자의 경우 은행에서 대출한 경우 2년 뒤에는 신용등급이 평균 5.5등급으로 오르지만, 제2금융권에서 돈을 빌린 경우는 신용등급이 평균 6등급으로 오르는 데 그쳤다. 소액·단기 연체 정보의 유지 기간도 대폭 단축된다. 앞으로는 연체액이 30만원 미만이고 30일 이내 갚을 경우 연체 이력은 1년간만 유지된다.

금융위는 금융기관이 연체 사실을 통보할 때에도 신용평가 활용 시점 등 신용등급 불이익에 관한 안내를 상세히 하도록 했다. 이번 개선안으로 소액·단기 연체자 19만 2000명, 학자금대출 연체자는 5만 4000명, 세금 체납자는 26만 1000명이 신용등급 상승 혜택을 입을 것으로 금융위는 내다봤다.

신융아 기자 yashin@seoul.co.kr

2016-01-07 20면