자영업 사장님들 사업장 사고 대비하려면

돈을 불리는 ‘재테크’ 하면 떠오르는 것이 절세나 자산 증식이다. 하지만 기본 중의 기본은 바로 ‘위험 회피’(리스크 관리)다. 예컨대 노래방에서 화재가 났는데 주인이 보험도 없고 피해자 측에 변제할 능력마저 없다면 도산은 물론 보험 미가입으로 인한 과태료 처벌로 돈이 나갈 수 있다. 음식점·주차장·세탁소 등을 운영하는 ‘사장님’들이 자동차보험처럼 반드시 가입해야 하는 보험은 무엇일까. 의무는 아니지만 여러 가지 사고에 대비할 수 있는 보험도 있다.

그렇다면 만일 건물주가 화재보험에 가입했으면 세입자는 보험에 들 필요가 있을까. 정답은 ‘예스’다. 건물주가 건물에 대한 화재보험에 들었다 해도 세입자는 ‘임차자(화재)배상책임’을 가입할 수 있다. 건물에서 불이 났을 경우 임차인이 화재에 조금이라도 책임이 있다면 건물주가 가입한 보험사는 건물의 화재 손해에 대해 건물주에게 우선 보상한 뒤 세입자에게 구상권을 청구하기 때문이다.

그럼 음식점을 운영하는 A씨가 일찌감치 기본적인 화재보험에 가입했다고 치자. 어느 날 갑작스러운 불이 나 옆가게까지 번졌다. 피해를 보상해 줘야 하는데 화재보험으로 이 손실을 처리할 수 있을까. 정답은 ‘노’다. 화재보험은 불로 인한 ‘자기 건물의 손해’를 보상하는 보험이다. 반면 화재배상책임보험은 ‘타인의 생명, 신체, 재산상 손해’를 보상해 준다. 원인만 같을 뿐 보상 내용은 판이하다.

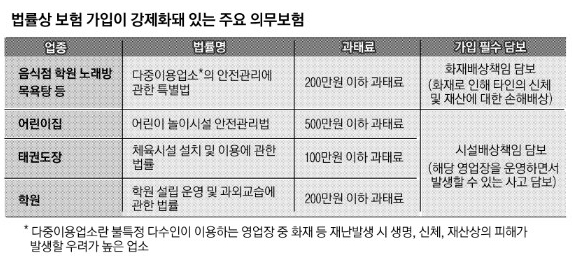

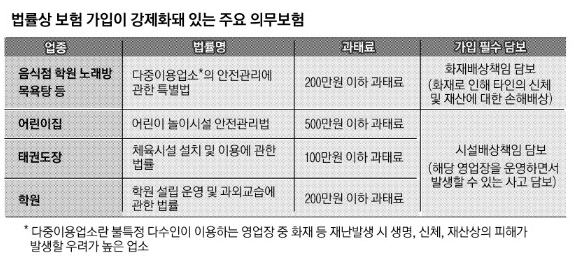

어린이집이나 학원을 운영하고 있다면 관련 의무 가입 보험을 꼭 확인하자. 어린이집의 경우 ‘어린이집 안전공제조합‘의 상해보험과 ‘어린이놀이시설배상책임’ 등 가입해야 하는 보험이 있다. 학원도 시·도교육청별로 의무 보험 가입 요건이 다르니 확인해야 한다. 미가입 시 100만~500만원까지의 과태료를 내야 한다.

체육도장은 아이들이 뛰어다니다가 넘어져서 다치는 경우가 흔하게 발생한다. 이럴 땐 ‘배상책임종합’ 담보로 보상이 가능하다. 세탁소 주인이라면 ‘보관자 배상책임 담보’(일반 수탁물)도 고려할 만하다. 고객이 맡긴 세탁물이 찢어졌거나 구멍이 났다면 보상 처리가 가능하다. 하지만 도난과 분실은 예외다.

카센터의 경우 주차된 고객 차량에 우연한 사고로 손해를 입혔다면 ‘보관자 배상책임 추가특약’(차량정비업소 수탁차량) 담보로 해결할 수 있다. 기본적으로 카센터 안에서 발생하는 화재나 붕괴에 대한 손해는 ‘재산손해종합보장‘으로 보상받을 수 있다. 반면 주차장에서 고객 차량이 손상되면 ‘주차장 배상책임 담보’로 배상할 수 있다. 고서영 삼성화재 장기상품개발2파트 책임은 “자영업자의 경우 보험료 부담으로 화재보험이나 배상책임 보험에 가입하기를 꺼리는 경우도 있지만 보험은 혹시 모를 사고에 대비해 내 사업장을 안전하게 보전할 수 있는 효율적인 방법”이라고 조언했다.

백민경 기자 white@seoul.co.kr

2016-01-06 23면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)