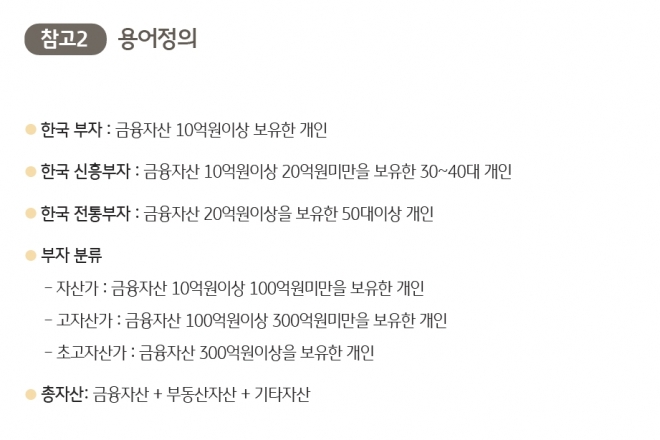

‘금융자산 10억원 이상’ 부자, 42만 4000명

또 팬데믹을 거치면서 한국의 부자가 계속 증가했고, 이들이 보유한 금융자산 또한 빠르게 늘어난 것으로 집계됐다.

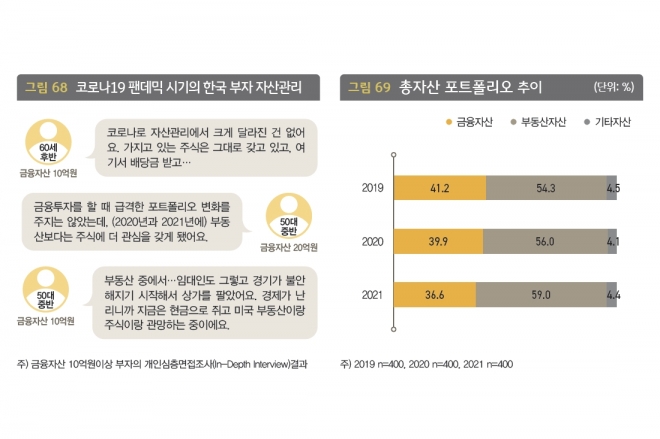

KB금융그룹은 4일 올해 12년차를 맞은 ‘2022 한국 부자 보고서’에서 급격한 사회·경제적 변화가 발생했던 코로나19 팬데믹 시기 한국 부자의 자산운용 현황을 심층 분석했다.

금융자산 중 주식 비중 가장 크게 변화

KB금융 ‘2022 한국 부자 보고서’

이에 따르면 2019년 35만 4000명이었던 한국 부자는 2020년 39만 3000명, 2021년 42만 4000명으로 계속 늘어났다.

이들이 보유한 금융자산 또한 2019년 2154조원에서 2020년 2618조원, 2021년 2883조원으로 급증했다.

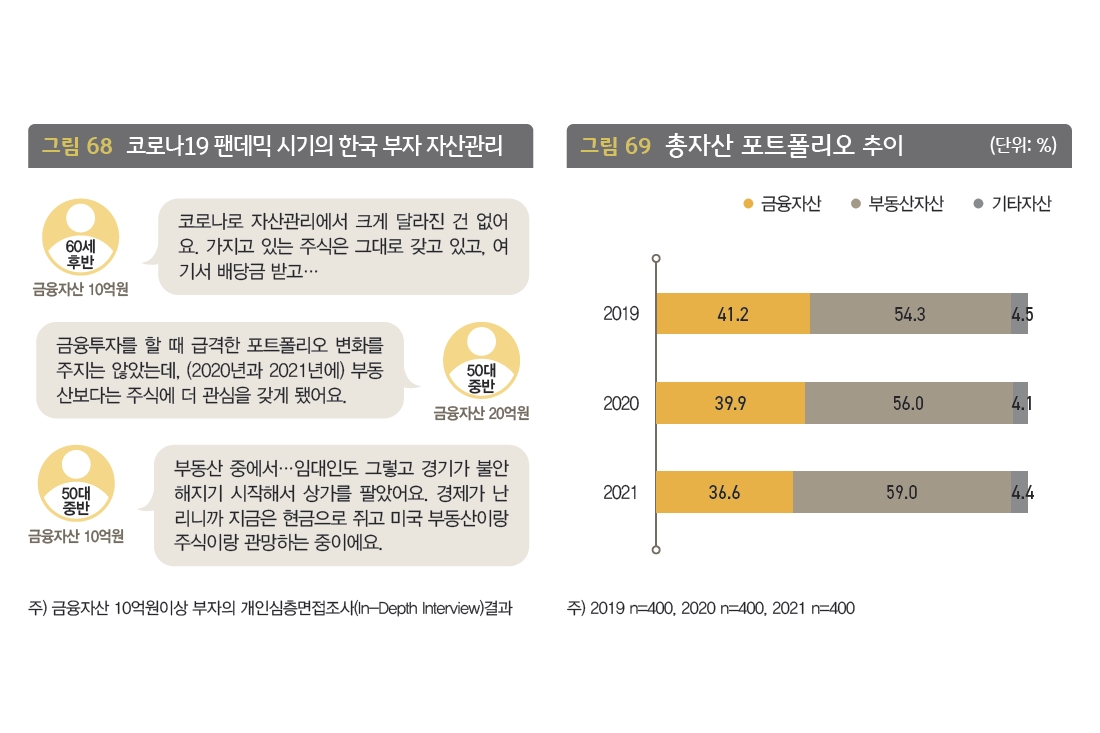

코로나19 이전과 이후의 총자산 구성 변화를 보면 금융자산 비중은 2019년 41.2%에서 2021년 36.6%로 낮아진 반면 부동산 자산 비중은 같은 기간 54.3%에서 59%로 상승했다. 기타자산 비중은 4.5%에서 4.4%로 큰 차이가 없었다.

다만 이는 포트폴리오 조정에 따른 것보다는 팬데믹 기간 금융자산보다 부동산자산 가치가 더 빠르게 증가한 영향이 큰 것으로 추정됐다.

이 기간 금융자산 포트폴리오 중 비중 변화가 큰 상품은 주식으로, 2019년 12%에서 2020년 14.5%, 2021년 21.1%로 늘면서 가장 큰 비중을 차지했다.반면 펀드 비중은 2019년 10.1%에서 2020년 8.8%, 2021년 8.4%로 감소했다.

동학개미, 서학개미 등 스스로 주식에 투자하는 부자가 늘어나면서 간접투자에 대한 관심이 감소했기 때문으로 추정됐다.

금융자산 운용에서 안정형 상품인 현금과 예·적금은 각각 16% 내외와 20∼22.7% 사이에서 일정 비중을 유지했다.

한국 부자는 2020년과 2021년에도 거주용 부동산과 거주용 외 부동산에서 모두 꾸준한 수익을 경험했다.

거주용 외 부동산 중 아파트 수익이 가장 컸고, 상가, 토지 및 임야 등의 순이었다.

토지 및 임야의 경우 수익을 경험한 비율과 손실을 경험한 비율의 차이가 2019년 3.3% 포인트에 그쳤지만, 2020년 10.5% 포인트, 2021년 13% 포인트로 꾸준히 증가했다.

부자는 2021년에는 금융투자에서 손실을 경험한 경우가 증가했는데, 손실이 큰 상품은 주식과 펀드였다.

부자들 “부채는 자산 아니다…빚부터 갚아”

KB금융 ‘2022 한국 부자 보고서’

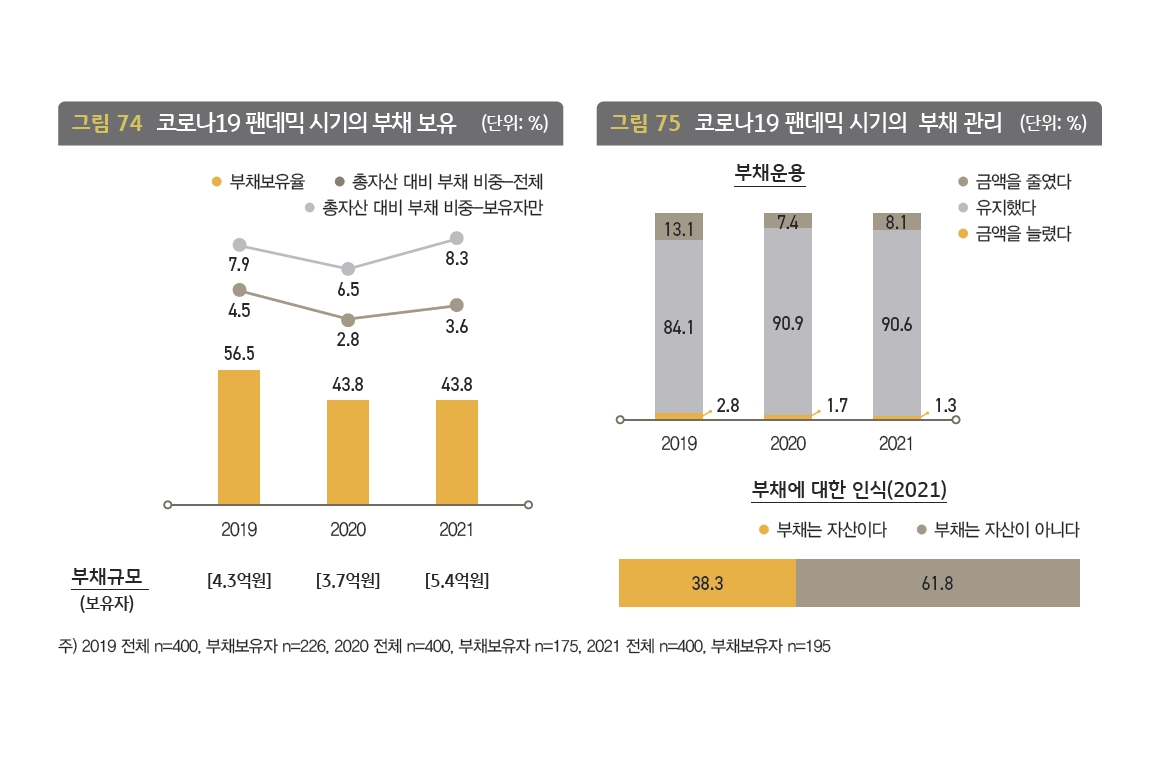

주택담보대출, 신용대출 등 금융부채를 보유한 부자의 비중은 2019년 56.5%에서 2020년과 2021년에는 각 43.8%로 낮아졌다.

다만 부채 보유자의 평균 부채 규모는 2019년 4억 3000만원에서 2020년 3억 7000만원으로 줄었다가 2021년 5억 4000만원으로 다시 늘어났다.

‘빚도 자산이다’는 말과 달리 한국 부자의 61.8%는 ‘부채는 자산이 아니다’라는 생각을 하는 것으로 조사됐다.

우리나라 부자는 부채를 부동산자산 매입에 활용하지만, 이를 빚으로 인식해 우선 상환하는 방향으로 관리하는 것으로 분석됐다.

종잣돈을 마련하고 부동산을 매입할 때까지는 부채보다 예·적금 등의 금융상품을 활용해 자산을 모았고, 이후 부동산을 매입할 때는 금융부채를 활용했지만 다시 자산이 모이면 가장 먼저 대출을 상환했다.

KB금융 ‘2022 한국 부자 보고서’

신진호 기자