‘다세대주택’은 동·호수까지 전입신고…집 하자 ‘계약 특약 사항’ 기록 남겨야

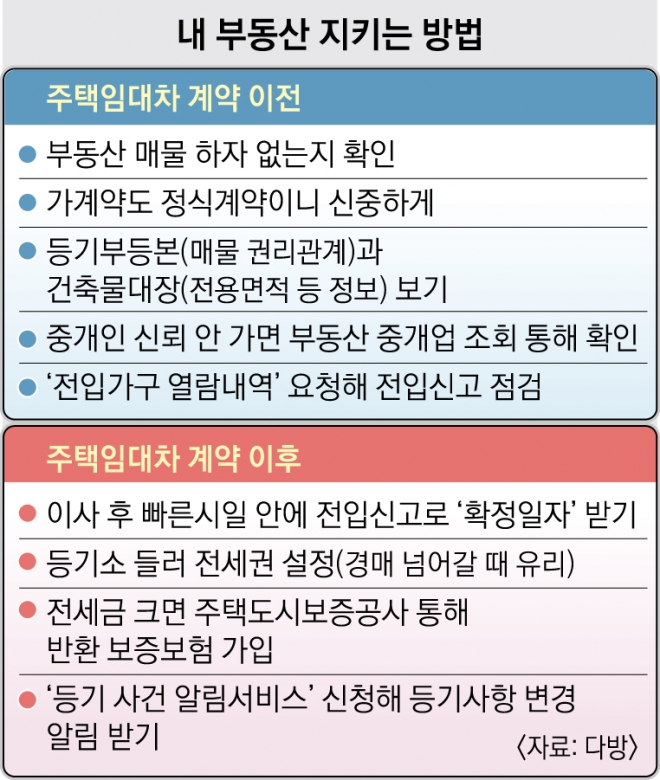

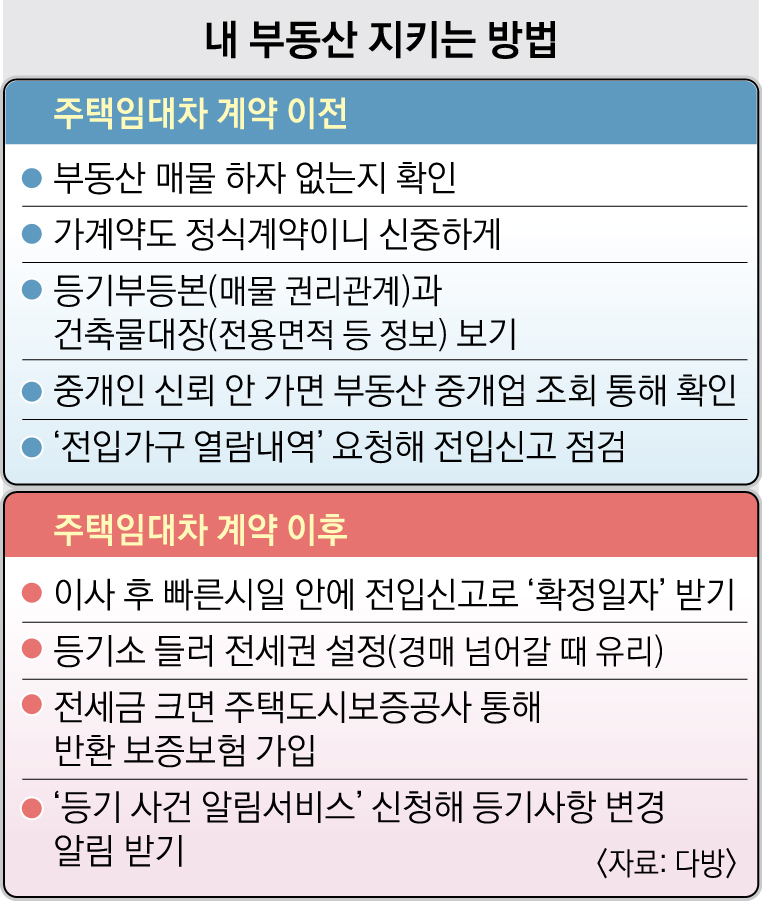

경기 광주의 빌라 세입자 B씨는 최근 ‘날벼락’을 맞았다. 집주인이 전세 임대차 계약 후 “확정일자를 며칠만 기다렸다가 받아 달라”고 하기에 믿고 이틀 후에 했는데 그사이 집주인이 해당 건물을 신탁회사에 담보로 넘긴 것이다. 사실상 건물이 신탁회사 소유라 B씨가 뒤늦게 한 전입신고와 확정일자로는 법적 보호를 받을 수 없게 돼 발만 동동 구르고 있다.

집값이 전세금보다 더 떨어진 ‘깡통전세’나 ‘보증금 먹튀’로 피해를 보는 이들이 늘고 있다. 26일 부동산정보 플랫폼 ‘다방’의 조언을 토대로 어떻게 하면 내 부동산을 안전하게 보호할 수 있는지 사례별 대응법을 소개한다.

A씨 사례는 주변에서 심심찮게 볼 수 있다. 보증금을 떼먹으려는 집주인에 맞설 수 있는 ‘안전장치’는 주택도시보증공사(HUG)의 ‘전세금 반환보증 보험’에 가입하는 것이다. 집주인이 계약 기간 만료 후에도 전세금을 돌려주지 못할 때 HUG가 세입자에게 대신 보증금을 내주고, 나중에 집주인에게 청구하는 제도다.

또 전세계약을 맺을 때 B씨 같은 제안을 집주인에게 받는다면 단칼에 거절하고 부동산 계약 직후 바로 전입신고를 받아야 한다. 만일 집주인이 주택을 담보로 돈을 빌렸다고 해도 임차인이 ‘대항력’을 얻어 우선으로 보증금을 돌려받을 수 있다.

등기소에서 ‘전세권’까지 설정하면 더 확실하다. 전세금 반환 소송을 하지 않아도 바로 경매 신청을 할 수 있다. 소유자가 같은 ‘다가구주택’은 건물 지번만 기재해 전입신고를 해도 되지만 호수별로 주인이 다른 ‘다세대주택’은 정확한 동과 호수까지 전입신고를 해야 대항력을 갖는다.

지난 3월엔 경기 안산시에서 6년간 전세보증금 65억원을 빼돌린 중개보조원 C씨가 구속됐다. C씨는 임대인의 위임장 없이 허위 계약서를 작성해 전세 계약을 체결한 후 임대인에게는 월세 계약을 맺었다고 속이고 전세 보증금을 가로챘다. 이처럼 부동산 거래 시 중개인에게 신뢰가 가지 않는다면 국가정보포털의 ‘부동산 중개업 조회’에서 지역과 상호를 검색해 중개인 자격을 먼저 확인해 보는 것이 좋다. 박성민 스테이션3 다방 사업마케팅본부장은 “계약하기 전 집에 하자가 있다면 반드시 기록으로 남겨 계약 특약 사항으로 표기해야 한다”고 조언했다.

백민경 기자 white@seoul.co.kr

2019-09-27 22면