FOMC, 새달 인하 강력 시사

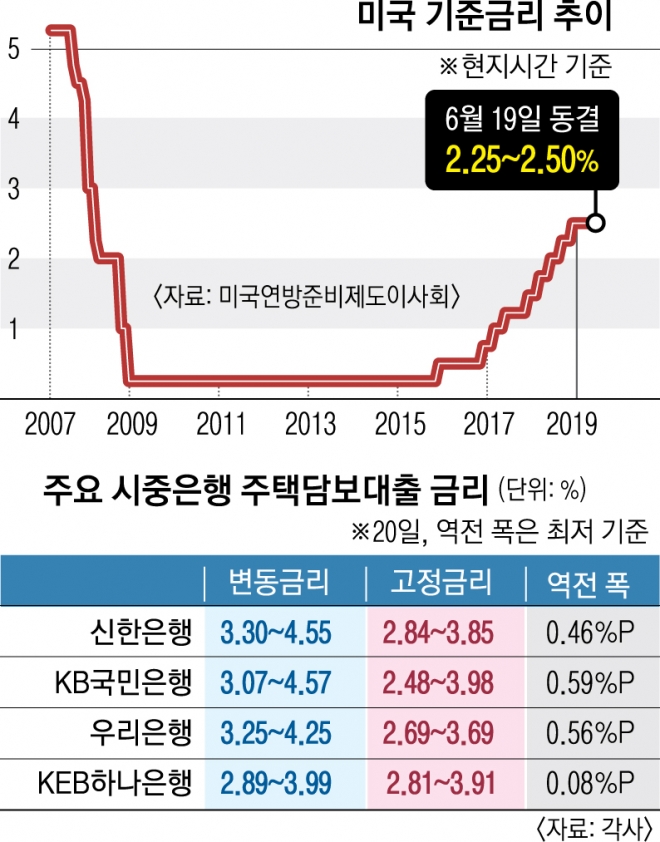

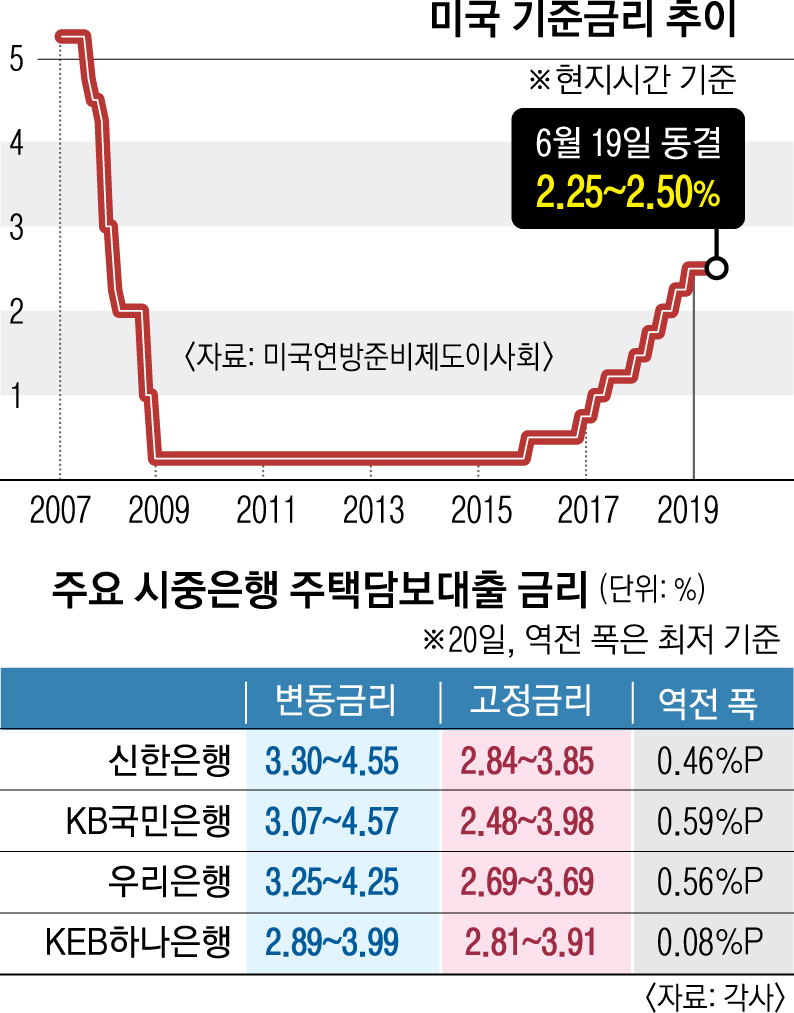

시장에서는 미 연준의 금리 인하를 기정사실로 여기면서 한은이 언제 금리를 내릴지 주목하고 있다. 미 연준이 다음달 금리를 내린 뒤 연내에 추가 인하하면 한은도 연말까지 금리를 0.25% 포인트씩 두 차례 내릴 수 있다는 예측까지 나온다. 이주열 한은 총재는 20일 “(미 연준의) 연내 금리 인하 가능성이 커졌다고 보는 게 시장의 예상”이라면서도 “어느 나라든 연준의 방향을 고려해 결정하지만 연준의 결정을 기계적으로 따라하는 것은 아니다”라고 밝혔다.

전문가들은 정부의 재정 확대 정책에 금리 인하라는 통화정책을 더해야 경기 부양에 시너지 효과를 낼 수 있다고 지적했다. 강명헌 단국대 경제학부 교수는 “이미 경기 둔화로 갈 곳을 못 찾은 유동성 자금이 부동산에 몰려 서울 강남 집값이 꿈틀대고 있다. 금리를 내리면 가계부채 총량은 늘지만 빚이 많은 한계가구는 이자가 줄어 버틸 여력이 생긴다”면서 “가계부채와 집값 문제는 금리를 내린 뒤 다른 정책으로 제어해야 한다”고 말했다.

주택담보대출을 받았거나 새로 받으려는 소비자는 고정금리와 변동금리 사이에서 고민이 커지고 있다. 시중은행 관계자는 “기준금리가 두 번 떨어져도 신규 대출자는 고정금리가 유리한 편”이라고 강조했다. 현재 고정금리형 대출금리가 신규 코픽스 연동 변동금리형 대출금리보다 0.5% 포인트 정도 낮아서다. 고정금리는 시중금리가 빨리 반영되는 금융채 5년물 채권금리에 연동되는데 이미 금리 인하 기대감이 반영됐다.

다른 은행 관계자는 “변동금리로 대출을 받았다면 고정금리로 갈아탈 만하다”고 조언했다. 같은 은행에서 변동금리에서 고정금리 대출로 갈아탈 때는 중도상환 수수료가 없어서다. 다만 대출 한도를 새로 정하기 때문에 집값 변화나 지역에 따라 갈아타기가 어려울 수 있다. 2017년 8·2 부동산 대책으로 서울 등 투기·투기과열지구는 1주택자도 담보인정비율(LTV)이 기존 70%에서 40%로 강화돼서다. 그 사이 집값이 40~50% 뛰었다면 대출 한도가 줄지 않으면서 고정금리로 갈아탈 수 있지만 그렇지 않다면 한도가 쪼그라든다.

장은석 기자 esjang@seoul.co.kr

이기철 선임기자 chuli@seoul.co.kr

김주연 기자 justina@seoul.co.kr

2019-06-21 6면