기존 대출에 ‘금리 상한 특약’ 가능… 증액 없으면 LTV·DTI 그대로 적용

금융위원회와 금융감독원, 은행연합회는 ‘월 상환액 고정형’과 ‘금리 상한형’ 등 2종의 주택담보대출 상품을 18일부터 전국 15개 시중은행에서 판다고 17일 밝혔다. 저금리 시대에 변동금리 대출을 골랐던 사람들이 금리 상승기에 원금과 이자(원리금) 상환 부담이 커지는 것을 막자는 취지다.

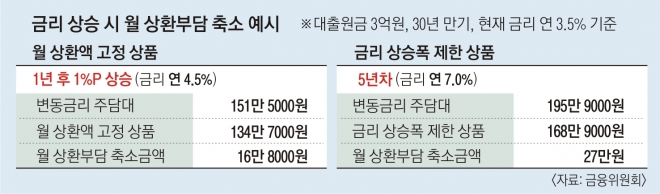

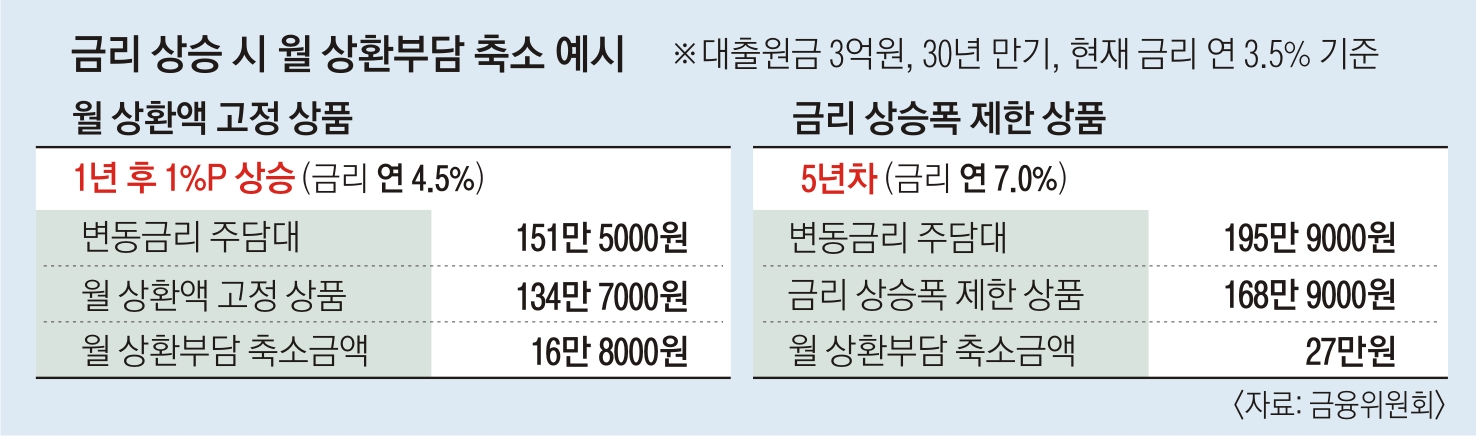

월 상환액 고정형은 대출금리 상승으로 이자 상환액이 늘어날 경우 원금 상환액을 줄여 월 상환액을 유지하는 방식이다. 남은 원금은 만기에 정산한다. 월 상환액의 고정 기간은 10년으로 이 기간에 금리변동 폭도 2% 포인트 이내로 제한된다. 고정 기간이 지나면 변동금리로 전환하거나 월 상환액을 다시 정한다.

원금 3억원, 만기 30년, 금리 연 3.5%로 월 상환액 고정형에 가입하면 1년 뒤 금리가 1% 포인트 오를 경우 기존 상품에 비해 월 상환액이 16만 8000원 줄어드는 효과가 있다.

금리 상한형은 향후 5년간 금리 상승폭을 2% 포인트 이내로 묶고, 연간 상승폭도 1% 포인트 이내로 제한하는 상품이다. 새로 대출을 받지 않고 기존의 변동금리 주택담보대출에 5년간 ‘금리상한 특약’을 더하는 형태로 가입할 수 있다.

원금 3억원, 만기 30년, 금리 연 3.5%로 금리 상한형에 가입하면 5년차에 금리가 연 7.0%까지 오를 경우 월 상환액이 27만원 줄어든다.

다만 금리 상승 위험을 은행이 부담하는 만큼 일반 변동금리 대출보다 금리가 높다. 월 상환액 고정형은 0.2~0.3% 포인트, 금리 상한형은 0.15~0.2% 포인트 높다. 기존 상품에서 대출액을 늘리지 않고 갈아타면 기존의 주택담보인정비율(LTV), 총부채상환비율(DTI)을 그대로 적용하고 총부채원리금상환비율(DSR) 대상에서 제외해 준다. 월 상환액 고정형의 경우 부부 합산 소득 7000만원 이하, 시가 6억원 이하 주택보유자는 0.1% 포인트 금리를 우대해 준다.

최선을 기자 csunell@seoul.co.kr

2019-03-18 19면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)