작년 가계 소득·부채 분석

4분기 소득 3.6% 늘 때 이자비 24.1%↑가계빚 증가세 한풀 꺾였지만 안심 일러

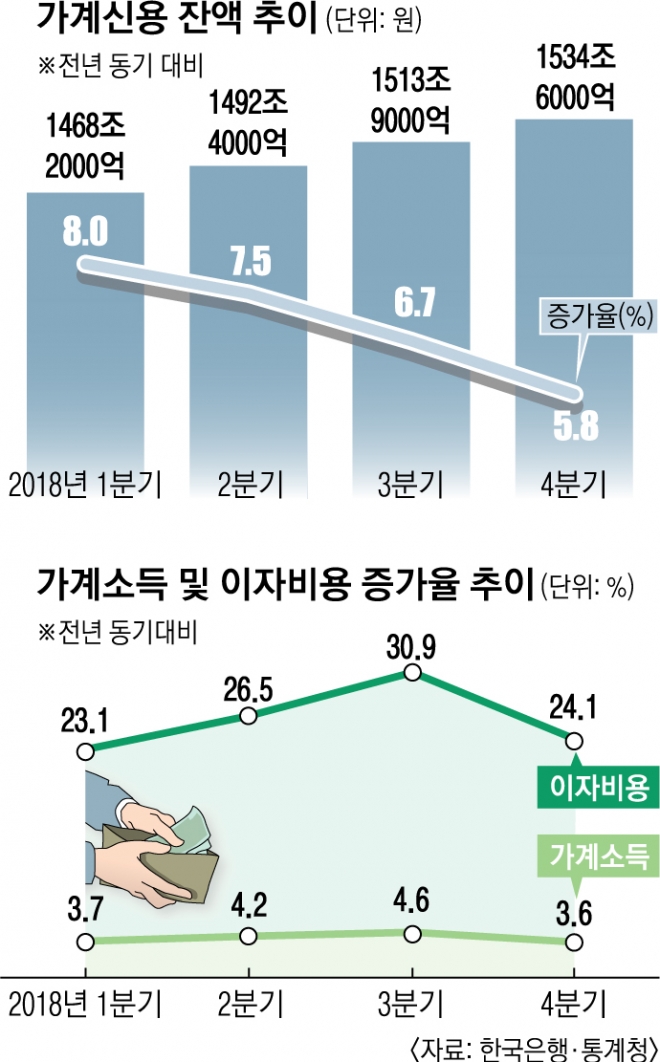

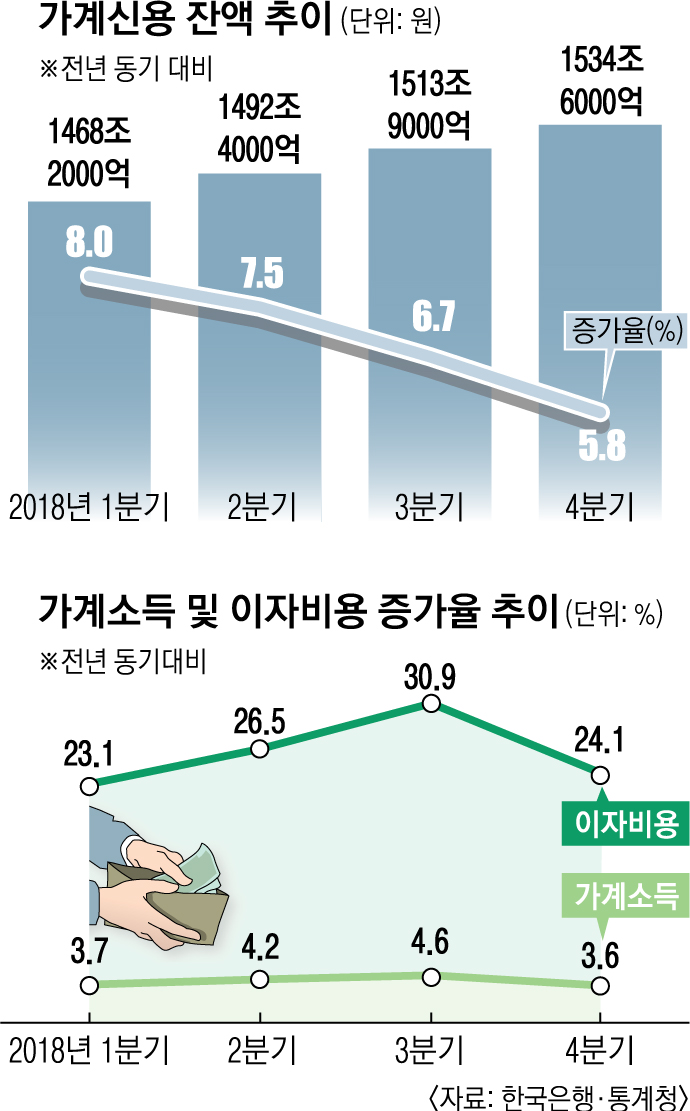

총 가계부채 5.8% 늘어 1534조 6000억

대출 규제 강화로 증가율은 5년 새 최저

가구당 빚 4.6% 는 7770만원 사상 최고

0225-20v-1

24일 통계청과 한국은행에 따르면 지난해 4분기 가구당 월평균 소득은 1년 전보다 3.6% 증가한 반면 비소비지출 중 이자비용은 24.1% 급등했다. 물가를 감안한 실질 증가율은 소득 1.8%, 이자비용 22.0% 등으로 격차가 훨씬 더 큰 상황이다.

전년 같은 기간 대비 이자비용 증가율은 지난해 1분기 23.1%, 2분기 26.5%, 3분기 30.9% 등으로 고공행진을 이어 가고 있다. 같은 기간 소득 증가율은 3.7%, 4.2%, 4.6% 등으로 완만한 증가세를 유지하고 있다.

한은 관계자는 “지난해 가계처분가능소득 증가율이 2017년(4.5%)과 비슷하다고 미뤄 보면 가계의 소득보다 부채 증가율이 여전히 높은 수준”이라고 말했다.

또 가계신용 잔액은 지난해 말 기준 1534조 6000억원으로 1년 전보다 5.8% 늘었다. 그나마 정부의 대출 규제 강화 등의 영향으로 지난해 증가율은 2013년 5.7% 이후 5년 만에 가장 낮았다. 가계신용은 가계가 은행, 보험, 신용협동조합, 상호금융, 대부업체 등에서 빌린 돈(가계대출)과 아직 갚지 않은 신용카드 사용액(판매신용)을 합한 금액으로 가계부채를 종합적으로 보여 주는 지표다.

특히 지난해 국내총생산(GDP) 대비 가계신용 비율은 85.9%로 1년 전보다 2.1% 포인트 상승해 사상 최대였다. 경제 규모보다 가계 빚이 더 빠르게 불어났다는 의미다. 10년 전인 2008년(65.5%)보다는 20% 포인트 이상 뛰었다.

가계신용을 전체 가구수로 나눈 가구당 부채는 2017년 7430만원에서 지난해 7770만원으로 4.6% 늘어난 것으로 추정됐다. 가구당 부채는 2015년(6328만원)과 2017년에 각각 6000만원, 7000만원을 돌파한 뒤 계속 증가하는 추세다.

대출의 양보다 질을 눈여겨봐야 한다는 평가도 나온다. 정부가 지난해 대출 규제의 고삐를 조이자 제도권 대출의 문턱을 넘지 못한 저신용·저소득자는 통계에 잡히지 않을 가능성도 있다는 것이다.

조영무 LG경제연구원 연구위원은 “일정 신용등급 이상 소득이 되는 차주만 은행권에서 돈을 빌릴 수 있을 것”이라며 “저소득층은 돈을 빌릴 수 없게 되면서 이들이 비제도권으로 밀려나 통계에 잡히지 못할 수 있다”고 지적했다.

장진복 기자 viviana49@seoul.co.kr

2019-02-25 20면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)