<1> 낮아진 대출 문턱

정부의 공공주택 정책에 ‘신혼부부’라는 특정 계층이 등장한 것은 2000년대 후반부터다. 정책이 청년·노인가구 등 수요자 특성에 맞춰지면서 신혼부부도 지원 대상이 됐다. 다만 정부가 바뀔 때마다 지원 기준과 방법 등이 달라 한눈에 정책을 파악하기가 어렵다. 서울신문은 4회에 걸쳐 신혼부부를 위한 대출정책과 주택공급, 내집 마련에 도움이 되는 전략 등을 다룰 예정이다.

“대출 조건이 더 완화될 필요가 있습니다. 결혼 5년 이내 부부에게는 1.5% 저금리로 대출해 주면 나중에 더 넓은 집으로 옮길 때 큰 도움이 될 거 같아요.”(최모씨·32)

새 보금자리를 마련하려는 신혼부부들의 가장 큰 고민은 역시 집이다. 그동안 모아둔 돈을 모두 합쳐도, 양가 부모가 지원해 주는 돈까지 보태도 웬만한 전셋집은 구하기 어려운 상황이다. 최근 진행된 정부의 신혼부부 패널조사(2016년)에서도 부부자금만으로 주택자금을 마련한다는 가구는 13.1%에 그쳤다.

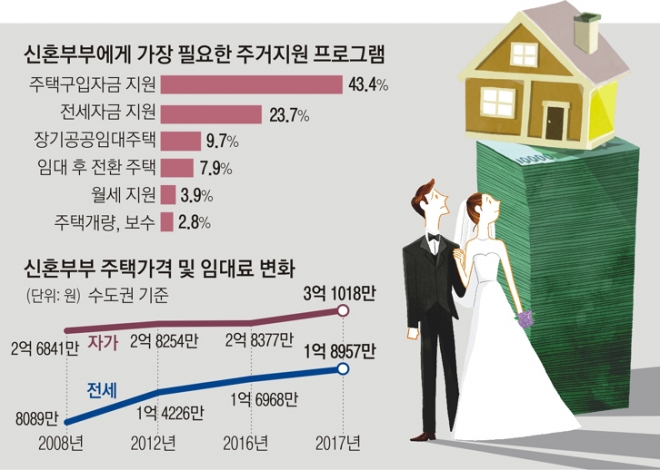

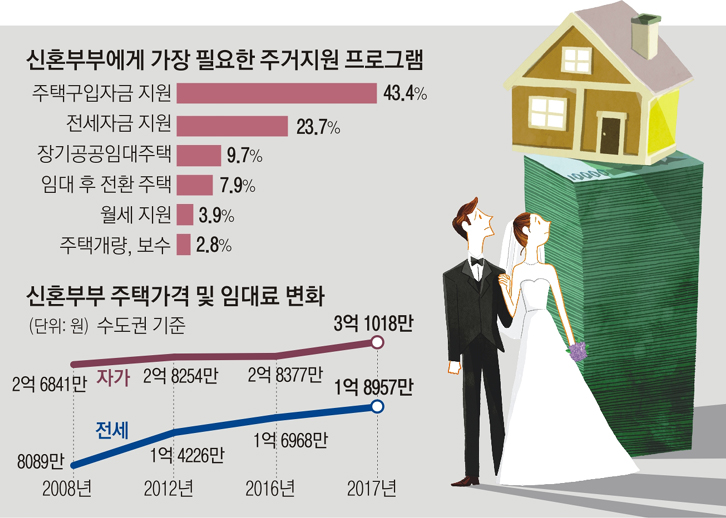

이렇다 보니 집을 알아보기 전 대출을 받기 위해 은행 문턱을 넘는 일은 이젠 통과 의례다. 지난해 국토교통부의 주거실태조사를 보면 신혼부부는 가장 필요한 주거지원 프로그램으로 ‘주택 구입자금 대출지원’(43.4%), ‘전세자금 대출지원’(23.7%)을 꼽았다. 반면 장기 공공임대 주택 공급을 선택한 신혼부부는 9.7%에 그쳤다.

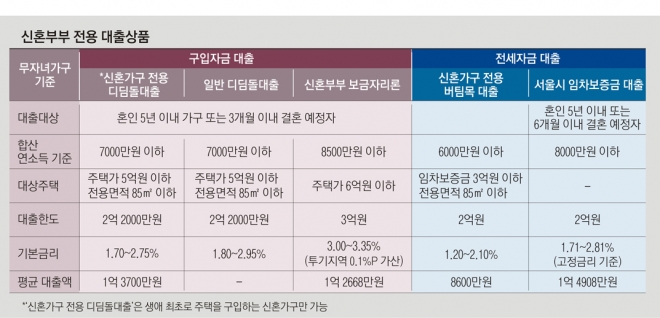

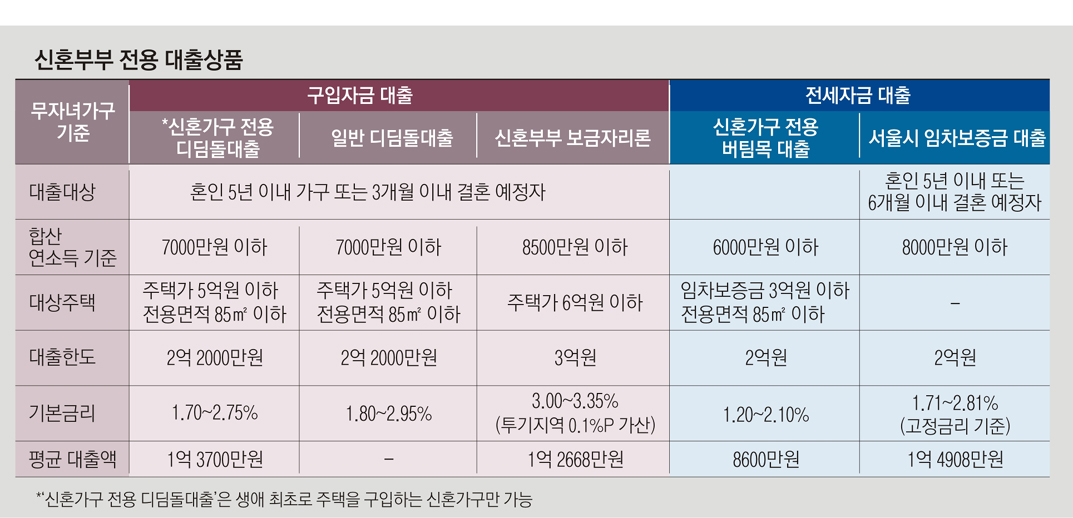

국토부가 지원하는 디딤돌 대출은 신혼부부 합산 연소득이 7000만원 이하여야 가능하다. 주택가격 5억원, 전용면적 85㎡(25평) 이하인 주택에 한해 최대 2억 2000만원까지 대출된다.

특히 올 1월부터 생애 최초로 주택을 사는 신혼부부에게 기존 ‘신혼 우대금리’에 더해 최대 0.35% 포인트 금리 인하 혜택까지 주면서 기본금리가 1.70~2.75%까지 내려갔다. 은행 관계자는 “대출 약정 이후 자녀 수가 늘어나면 추가 우대금리도 가능하다”면서 “1자녀 연 0.2% 포인트, 2자녀 0.3% 포인트, 다자녀 가구는 0.5% 포인트 인하된다”고 말했다. 예를 들어 연소득이 6500만원인 부부가 10년 대출을 받을 경우 기본금리가 연 2.45%인데 3자녀 가구가 되면 1.95%까지 금리가 내려간다. 주택을 산 적이 있는 신혼부부가 일반 디딤돌 대출을 이용하면 기본금리 2.00~3.15%에 우대금리로 0.2% 포인트가 내려간다.

합산 연소득이 7000만원이 넘으면 지난 4월 출시된 신혼부부 보금자리론이 대안이 될 수 있다. 디딤돌대출보다 소득기준이 1500만원 높아 부부합산 연소득 8500만원까지 구입자금을 저리에 대출받을 수 있다. 한국주택금융공사 관계자는 “결혼 5년 이내 맞벌이 신혼부부 중 74%가량이 소득 8500만원 이하에 해당한다”며 “소득 중 일부가 자녀에 대한 돌봄 비용으로 쓰이는 점을 감안해 소득 기준을 올렸다”고 설명했다. 2016년 1월부터 10월 사이 기존 보금자리론 이용자의 98%가 6억원 이하의 주택을 소유한 것을 토대로 대출 가능 주택 가격을 6억원까지 설정한 것도 보금자리론의 장점이다.

대표적인 전세자금 대출인 ‘신혼부부 전용 버팀목 대출’은 9월 이후 대출한도·금리가 더 개선됐다. 소득기준이 부부합산 연 6000만원으로 고정됐지만 임차보증금의 80% 이내에서 수도권(서울·경기·인천)은 최대 2억원, 비수도권은 1억 6000만원까지 대출이 된다. 기본금리는 1.2~2.1% 수준이고 디딤돌 대출과 마찬가지로 자녀 수에 따라 0.2~0.5% 포인트 우대금리가 주어진다. 이에 따라 연소득이 2000만원 이하인 부부는 최대 우대금리를 적용받으면 최저 연 1.0%로 전세 보증금을 조달할 수 있다.

서울시의 신혼부부 임차보증금 대출은 소득기준을 연 8000만원까지 끌어올리면서 소득 하위 70~90%(8~9분위) 부부들에게 주목받고 있다. 서울시에 따르면 심사를 통과한 신혼부부 중 연 6000만~7000만원 소득이 27.0%로 가장 많았고 연소득 7000만~8000만원 신혼부부도 22.4%다. 지원 대상 전세 범위도 서울 시세에 걸맞게 보증금 5억원 이하로 버팀목 대출의 3억원보다 훨씬 넓다. 대신 대출한도는 최대 2억원으로 제한된다. 2년 고정금리를 고르면 최종금리는 연 1.71~2.81%다.

전문가들은 신혼부부를 위한 대출 제도가 자리잡은 만큼 자산형성을 돕는 금융상품 개발도 뒤따를 필요가 있다는 지적이 나온다. 정소이 LH토지주택연구원 연구위원은 “신혼부부 중에는 대출 혜택을 받고는 있지만 자산 축적이 어렵다 보니 주거 상향을 하지 못하는 모습도 관찰된다”면서 “미래 주거비를 마련해 주는 차원에서 정부 지원이 뒤따르는 ‘신혼부부 전용 통장’과 같은 제도도 고려해 볼 만하다”고 전했다.

조용철 기자 cyc0305@seoul.co.kr

2018-11-27 5면