국민연금 개혁안, 오해와 진실

3년전 공무원은 더 내고 덜 받는 개혁안수익비 3.0배…개인연금보다 더 유리

근로소득 없는 경우 ‘납부 예외’ 신청을

소득상한액 인상 땐 노후 양극화 심화

Q.이번 국민연금 개혁안이 공무원연금 개혁보다 가혹한 조건인가.

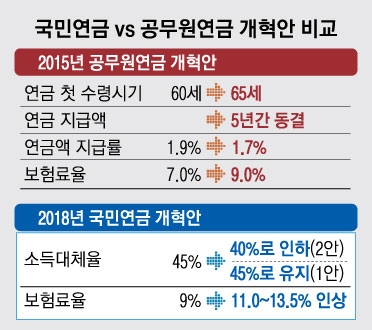

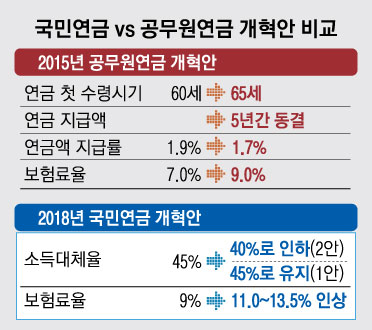

A.결론부터 말하자면 그렇진 않다. 2015년 공무원연금 개혁 당시에는 고통분담 차원에서 연금 지급액을 5년간 동결하도록 했다. 여기에 연금을 처음 받는 시기를 60세에서 65세로 5년 늦췄다. 연금액 지급률은 1.9%에서 1.7%로, 보험료율은 7.0%에서 9.0%로 높였다. 더 내고 덜 받으면서 뒤늦게 받도록 기간도 조정한 것이다. 반면 이번 국민연금 개혁안은 보험료를 더 내고 더 받는 방안(1안)에 초점을 맞췄다. 예를 들어 월평균 300만원을 버는데 소득대체율이 현재 계획대로 2028년까지 40%로 낮아지면 120만원을 연금으로 받지만 개혁안대로 45%로 인상하면 135만원으로 연금액이 올라간다. 현재로서는 보험료를 더 많이 내고 첫 수급 연령은 현행 65세에서 67세로 늦춰 더 늦게 받는 방안(2안)은 채택될 가능성이 낮다.

Q.국민연금이 개인연금보다 못하다는 비판이 많다.

A.이것도 잘못된 정보다. 올해 가입자 기준으로 월 100만원을 버는 사람이 20년 가입 기간을 채우고 만 65세부터 노령연금을 받는다면 ‘수익비’(보험료 대비 연금액의 배율)는 3.0배에 이른다. 지난해 기준 평균 소득 월 227만원은 1.8배, 월 300만원은 1.6배 수준이다. 소득상한액인 월 468만원도 수익비가 1.4배다. 현재 개인연금 중에서 수익비가 1배를 넘는 것은 없다. 반면 국민연금은 연금 수급기간이 10년 정도면 수익비가 1배가 된다.

Q.재정을 개혁하지 않고 그대로 둬도 괜찮을까.

A.현재의 구조를 그대로 두면 적립기금이 2041년 최대치인 1778조원에 도달했다가 2042년부터 적자로 전환돼 2057년 적립기금이 완전히 고갈된다. 지난해 합계출산율(1.05명)이 그대로 가는 최악의 상황을 가정해도 똑같은 결과가 나왔다. 다만 이때 보험료 수입만으로 재정을 운영한다고 가정하면 필요한 보험료율은 37.7%나 되는 것으로 분석됐다.

Q.의무가입연령을 5년 늦추면 가입자에게 손해인가.

A.의무가입연령을 현행 만 60세 미만에서 65세 미만으로 늘려도 직장을 잃거나 소득이 없으면 납부 예외자로 신청해 보험료를 내지 않아도 된다. 다만 이 방안을 도입하면 65세까지 일하는 일부 노인들의 노후 보장만 더 강화할 수 있어 현재 60세인 정년 연장에 대한 논의를 동시에 진행할 필요가 있다. 올해 기준 월 468만원으로 묶여 있는 소득상한액을 높이는 방안도 신중하게 추진해야 할 것으로 예상된다. 현재 전체 가입자의 14.0%가 소득상한액에 적용돼 똑같이 월 42만원가량의 최고 보험료를 내고 있다. 개혁안은 이 상한액을 높이기로 했다. 그러나 상한액을 높이면 부자가 더 많은 연금을 타는 ‘부익부 빈익빈’ 현상이 심화될 수 있어 신중을 기할 필요가 있다.

정현용 기자 junghy77@seoul.co.kr

2018-08-20 8면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)