신용카드 의무수납제 폐지를 두고 논란이 이어지고 있다. 가맹점주와 카드사는 물론 소비자들의 이해관계가 얽히면서 쉽게 결론이 나지 않는 분위기다. 게다가 올해는 3년마다 카드 수수료율을 조정하는 해여서 각자의 손익계산서가 더욱 복잡하다. 지난 27일 한국금융연구원이 서울 중구 은행연합회관에서 연 ‘신용카드 의무수납제 향후 방향에 대한 논의’ 토론회를 토대로 쟁점을 정리했다.

■가맹점주들의 수수료 협상력이 높아질까.

의무수납제 폐지가 나온 배경에는 가맹점주들의 수수료 협상력을 높이자는 취지에서다. 카드 수수료는 3년마다 이른바 적격비용을 재산정해서 결정되는데, 소액 결제가 많은 중소영세 가맹점주들이 대기업 가맹점보다 수수료 부담이 높은 구조다. 대기업 가맹점 수수료율은 1.5~1.8%인 반면, 일반 상인의 절반 이상은 2.5% 수수료를 낸다.

그런데 현재는 카드가맹점이 신용카드 결제를 거절하지 못하기 때문에, 가맹점주들이 수수료가 ‘부당하게’ 높아도 가맹을 거절할 수가 없다. 가맹점들이 수수료 부담을 줄일 수 있도록 의무수납제 폐지를 주장하는 이유다.

그러나 의무수납제가 폐지되면 무조건 소상공인들의 수수료 협상력이 높아지는 것은 아니다. 정부가 카드 수수료율 산정에 개입이 줄어들기 때문에 오히려 협상력을 높이기 어려운 가맹점은 수수료 부담이 커질 수 있어서다. 협상력을 높이는 대신 가맹점들이 현금을 관리하는 비용이 늘어나거나 소비자들이 카드 사용을 줄이면서 매출이 줄 수 있다는 단점도 있다.

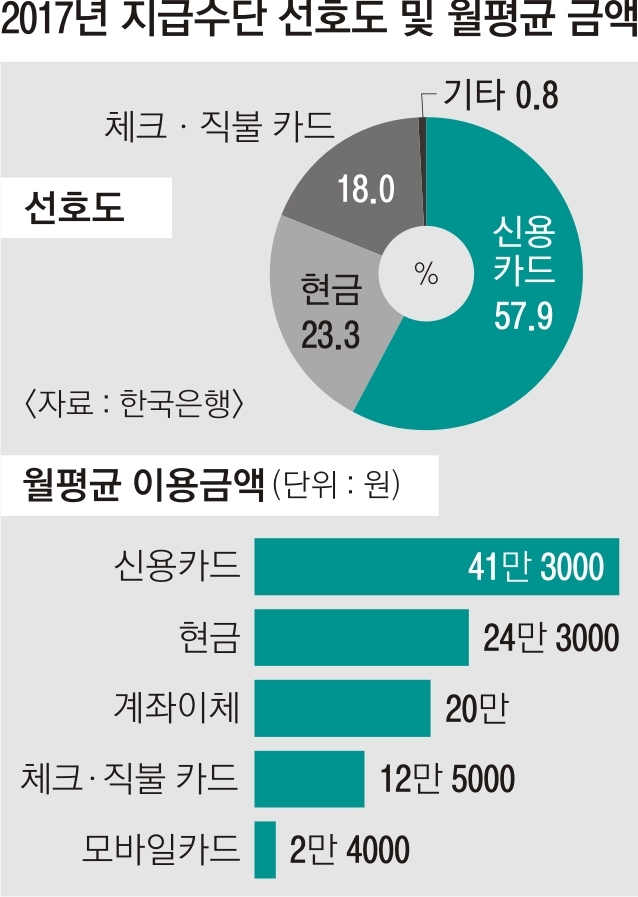

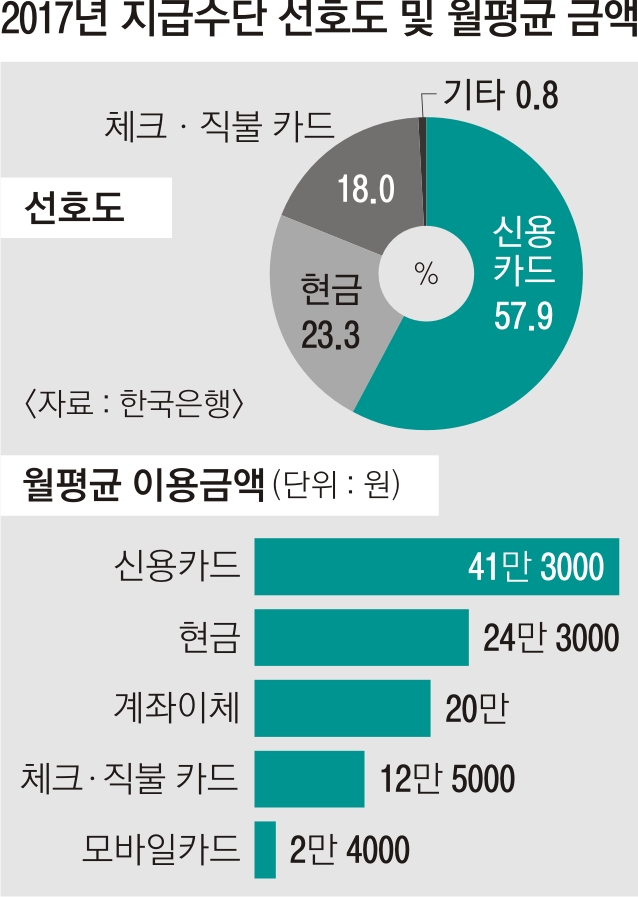

이미지 확대

닫기이미지 확대 보기

■카드사들은 경쟁이 심화될까.

카드사들은 의무수납제 덕분에 가맹점 유치 경쟁에서는 자유로웠다. 대신 소비자를 끌어들이기 위한 마케팅에 주력하면서 우리나라에서 카드를 쓰면 다른 나라에 비해 많은 혜택을 받을 수 있었다. 실제로 카드사들의 마케팅 비용은 꾸준히 늘어나고 있고, 이는 반대로 가맹점주들의 수수료로 전가된다.

다만 카드사들은 의무수납제가 폐지되면 가맹점 심사를 강화할 가능성이 크다. 부적격한 가맹점과는 계약을 맺지 않거나 협상력이 강화될 수도 있다. 결국 소액 결제만 수납 의무제가 폐지되더라도 초기에는 정부가 수수료율 산정에 개입할 가능성이 큰 이유다.

■소비자들은 불편해지지 않을까.

소비자들은 당장 소액 결제에서 카드를 쓸 수 없다면 불편을 느낄 수 있다. 소비자들이 카드를 쓰면서 받았던 각종 포인트나 이벤트 혜택도 줄거나 연회비가 오를 수 있다. 현금영수증을 받고 세액공제를 받는 절차도 더 번거로워진다.

그러나 의무수납제가 과도한 카드 사용, 즉 ‘과소비’를 조장한다는 연구 결과도 많다. 또한 카드 수수료를 사실상 물건 가격에 더하면서, 신용카드를 쓰지 않는 저연령자이나 고령자 등 사회적 약자가 불이익을 받는다는 주장도 나온다. 가맹점들의 협상력이 강화되면 수수료가 떨어지면서 가격이 낮아지고, 소비자들에게도 혜택이 돌아갈 수 있다.

■의무수납제란

신용카드 의무수납제는 소비자가 신용카드 결제를 원하면 카드를 결제할 수 있고, 카드 결제시 불이익을 받지 않아야 하는 규정을 말한다. 1987년 신용카드업법이 처음으로 제정·시행된 이후 실시돼, 지금은 여신전문금융업법 제19조 ‘가맹점의 준수사항’에 명시돼 있다.

■카드사들은 경쟁이 심화될까.

■카드사들은 경쟁이 심화될까.