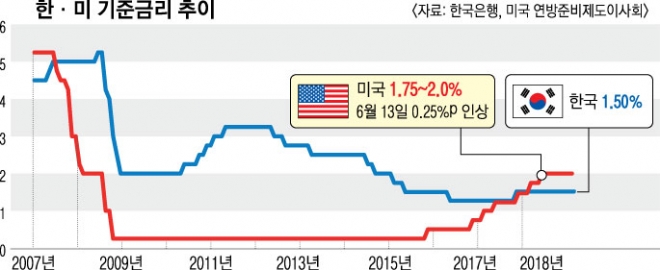

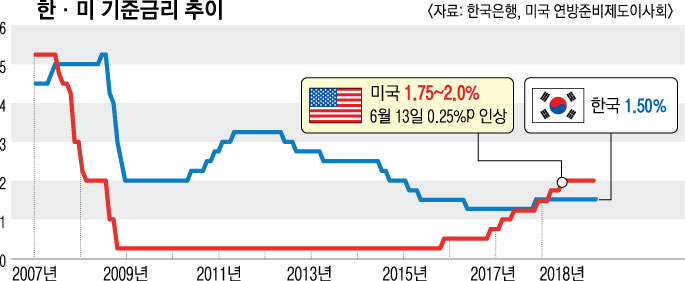

올 연말까지 기준금리 잇단 인상

美연준, 금리 3% 시대 개막 예고집·학비 등 대부분 대출·할부 의존

고정지출 22%↑… 집값은 12%↓

미국에서 금리 1% 포인트 인상은 가계 경제에는 큰 부담이 된다. 소비 패턴이 한국과는 다르기 때문이다. 미국은 생활의 전 부문을 은행의 ‘론’(대출)이나 할부 등에 상당히 의존한다. 그래서 호수에 파문이 일듯, 적은 금리 인상이 각 가정에 큰 고정 지출비용 증가로 큰 영향을 미치게 되는 셈이다.

연소득이 8만 8000달러(약 9900만원)의 평범한 미국 가정을 예로 들어 보자. 대학에 다니는 자녀가 있고, 자동차는 3대를 굴리지만 2대에는 융자가 있다. 자녀 등록금 2만 달러는 학자금 융자로 해결하며, 신용카드는 5000달러 한도의 3장으로 각자 하나씩 쓰고 있다. 그리고 집은 1년 전 40만 달러(약 4억 5000만원)를 은행의 모기지론으로 마련했다. 빚은 3000달러로 그럭저럭 평균 이상의 신용점수를 유지할 만큼의 재정 상태를 유지한다.

만약 기준 금리가 1% 포인트 오르면 은행 이자는 0.5~1% 포인트 인상되고, 신용카드 이자는 3~5% 포인트, 학자금 융자는 1.5~2% 포인트, 자동차 융자도 1~1.5% 포인트 오른다. 각 금융 상품의 위험도에 따라 기준 이자 금리도, 상승 폭도 제각각 달라진다.

따라서 일반 가정의 은행 모기지 이자금액은 월 1891달러에서 2128달러로, 신용카드 이자는 약 80달러→97달러, 학자금은 약 386달러→407달러, 자동차 할부금은 약 898달러→920달러로 급격히 부담이 커진다. 이를 모두 합산하면 월 2905달러였던 고정 지출이 645달러나 늘어난 3552달러에 달한다. 금리 1% 포인트 인상에도 일반 가정의 고정비용 증가 비율은 22%가 늘어나는 셈이다. 그래서 이자가 오르면 무조건 빚부터 갚아야 한다는 ‘경제 격언’이 생긴 것이다. 특히 소비를 미덕으로, ‘은행 돈이 내 돈으로’ 착각하는 미국의 일반 가정에서 느끼는 금리 인상 효과는 예상 외로 크다.

또 금리가 오르면 일반적으로 집값이 내려간다. 이는 금리 인상으로 인한 모기지 비용의 증가로 투자 심리가 위축되기 때문이다. 우리와는 달리 집값의 50~70%까지 모기지로 사는 미국에서는 금리 1% 포인트 인상이 집값을 12% 떨어뜨리는 효과가 있는 것으로 분석된다. 이래저래 금리 인상은 미국 가정 경제를 휘청거리게 한다.

워싱턴의 한 금융전문가는 “각종 할부와 ‘론’으로 살아가는 대부분 미국 가정 경제의 특성상, 1% 포인트의 금리 인상이 몇 배나 많은 고정 지출비용의 상승으로 이어진다”면서 “그래서 특히 미국이 금리 인상에 민감하다”고 설명했다.

워싱턴 한준규 특파원 hihi@seoul.co.kr

2018-07-16 15면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)