예대율 규제 강화 앞두고 출시

기본 금리 국책·특수銀보다 낮아우대금리 요건 충족도 쉽지 않아

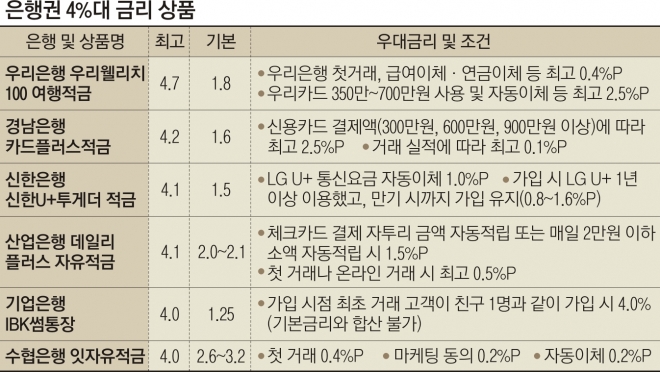

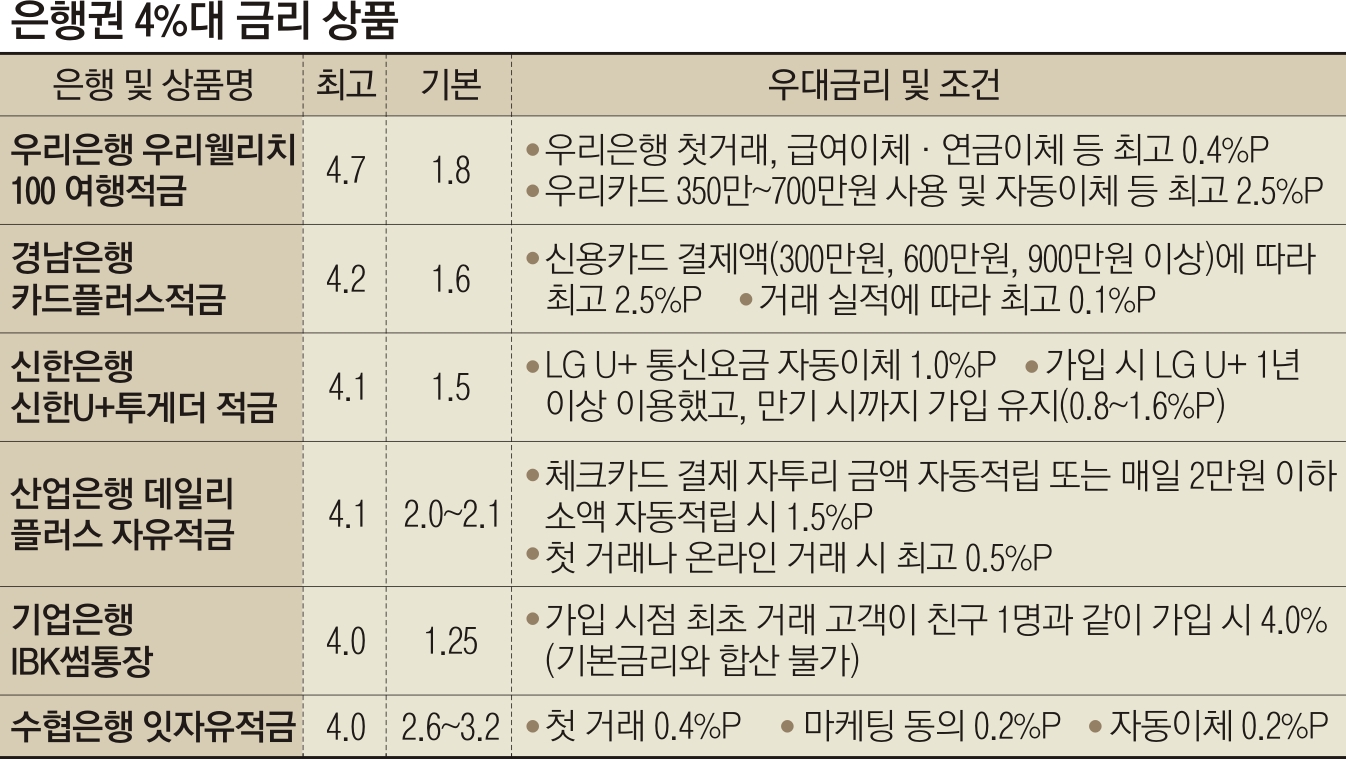

23일 금융감독원이 운영하는 ‘금융상품 한눈에’에 따르면, 은행과 저축은행을 통틀어 가장 높은 금리를 제공하는 적금은 우리은행의 ‘우리웰리치100여행적금’이다. 우대금리까지 합쳐 최고 4.7%(1년 만기)의 금리가 가능하다. 하지만 우대금리 요건을 충족하는 게 쉽지 않다. 우리카드를 새로 발급받아 적금에 가입한 달부터 만기 전달까지 11개월간 350만원을 써야 2.0% 포인트를 받을 수 있다. 이미 우리카드를 갖고 있다면 결제 금액이 700만원으로 늘어나고, 우대금리도 1.5% 포인트로 낮아진다. 또 우리카드로 아파트 관리비나 도시가스 요금 등을 1건 이상 자동이체해야 0.5% 포인트를 우대받는다. 이런 요건들을 충족하지 못할 경우 받는 기본금리는 1.8%에 불과하다.

신한은행의 ‘신한U+투게더적금’도 최고 4.1%의 금리를 받을 수 있지만, 기본금리는 1.5%밖에 되지 않는다. 적금 가입 기간 중 절반 이상 LG 유플러스 통신 요금을 자동이체해야 1.0% 포인트의 우대금리를 누린다.

반면 국책은행과 특수은행은 기본금리가 높거나 우대금리 요건이 상대적으로 단순한 경우가 많다. 최고 4.1%의 금리가 제공되는 산업은행의 ‘데일리플러스 자유적금’은 2.0~2.1%의 기본금리를 제공하는 데다 체크카드 결제 자투리 금액을 자동이체하는 것만으로도 1.5% 포인트의 우대금리를 준다.

수협은행의 ‘잇자유적금’(최고 4.0%)도 기본금리가 2.6~3.2%로 높고 우대금리는 0.8%로 비중이 적다. 기업은행의 ‘IBK썸통장’은 기본금리는 1.25%로 낮은 편이지만 첫 거래 고객이 친구 1명과 같이 가입하는 간단한 요건만 충족하면 4.0%의 금리를 제공한다.

조남희 금융소비자원장은 “시중은행의 우대금리 요건이 유독 복잡한 건 카드사 등 계열사의 실적을 늘리기 위해 사실상 ‘끼워팔기’를 하는 것과 다름없다”며 “예대금리(대출금리-예금금리)가 크다는 비판이 일자 겉보기에만 예금금리가 높은 상품을 출시해 소비자를 현혹시키려는 측면이 있다”고 지적했다.

임주형 기자 hermes@seoul.co.kr

2018-05-24 21면