예대차 3년 6개월 만에 최대

예금금리가 오르면서 1분기(1~3월) 정기예금 증가액이 6년 6개월 만에 최대를 기록했다. 대출금리는 더 빠르게 올라 예대금리차(대출금리-예금금리)가 3년 6개월 만에 가장 큰 폭으로 벌어졌다. 금융 당국은 금융권의 자의적인 금리 산정 방식을 뜯어고친다는 방침이다.

●예대차 2.35%P… 은행 ‘이자 잔치’

은행들이 우대조건을 충족할 경우 연 2% 중반대 특판 상품을 내놓고 있기 때문이다. 금리 추가 상승 기대감 때문에 만기 1년 미만 정기예금 증가액이 8조 1000억원으로 만기 1년 이상~2년 미만 정기예금 증가액 7조 9000억원을 웃돌았다.

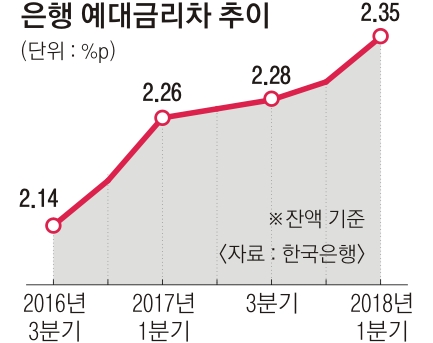

예금금리 오름세에도 불구하고 1분기 은행들의 예대금리차는 2.35% 포인트로 2014년 3분기 2.44% 포인트 이후 최대를 기록했다. 예금금리는 대출금리보다 한발 늦게 인상되고 있기 때문이다. 실제 대출금리는 한은이 금리 인상 신호를 낸 2016년 4분기부터 뛴 반면 예금금리는 지난해 3분기부터 상승 국면으로 접어들었다. 이 때문에 예대금리차는 2016년 4분기 이후 6분기 연속 확대됐다. 예대금리차가 커지면 은행의 이자이익이 늘게 된다. 금융감독원에 따르면 은행의 1분기 이자이익은 9조 7000억원으로 1년 전보다 9000억원 증가했다.

●금감원, 가산금리 산정 방식 곧 손질

금감원은 지난달 은행들의 가산금리 산정 체계에 대한 검사를 마무리하고 조만간 시정 조치에 나설 계획이다. 금감원은 은행들이 합리적인 근거 없이 목표이익률을 높게 설정해 가산금리를 인상한 것으로 보고 있다. 저축은행의 고금리 대출에도 제동을 걸 예정이다. 저축은행 가계신용대출자 중 81.1%(94만명)가 연 20%가 넘는 고금리를 부담하고 있다. 장세훈 기자 shjang@seoul.co.kr

2018-05-21 16면