빙산의 일각 드러낸 ‘그림자 금융’

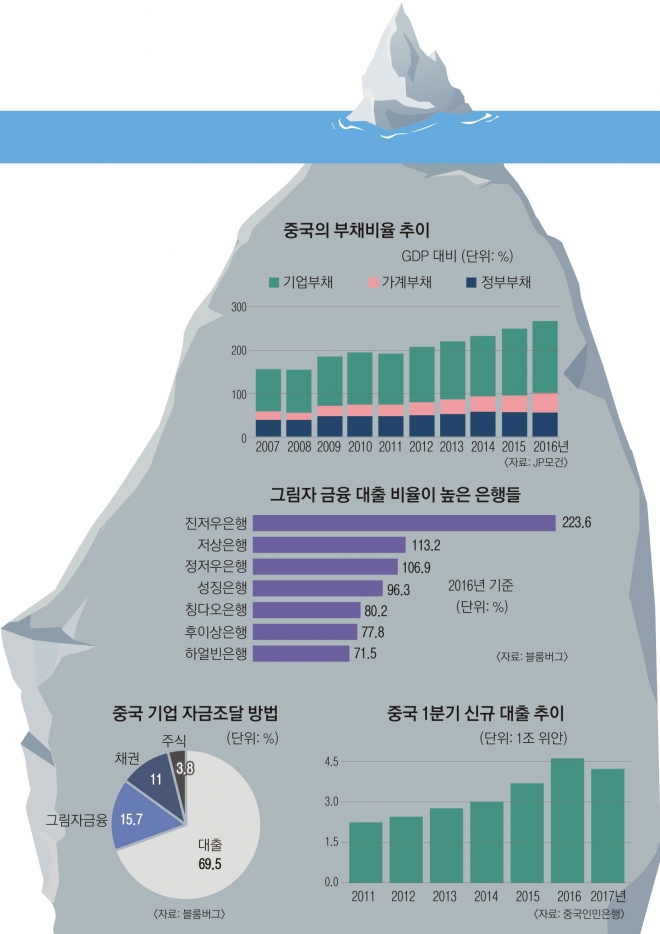

그동안 베일에 가려 있던 중국 그림자 금융이 ‘빙산의 일각’을 드러냈다. 중국의 그림자 금융 규모는 지난해 말 현재 2조 3000억 달러(약 2577조 1500억원)에 이르며, 전년보다 15% 증가했다고 미국 블룸버그통신이 스위스 투자은행 UBS그룹의 보고서를 인용해 지난달 31일(현지시간) 보도했다. 이 같은 규모는 중국 국내총생산(GDP)의 19%에 해당하는 만큼 중국 금융기관의 부실이 심각하다는 방증이라고 덧붙였다.

탕산은행 홈페이지 캡처

지난해 그림자 금융 대출이 급증해 재무제표상 대출의 300%에 이르지만 실제로 보고된 부실 대출 비율은 0.05%에 불과한 것으로 밝혀진 탕산은행.

탕산은행 홈페이지 캡처

탕산은행 홈페이지 캡처

●탕산은행 그림자 대출, 서류상 대출의 308%

특히 중국 ‘러스트 벨트’ 지역의 은행 부실이 심각하다고 보고서는 지적했다. 러스트 벨트는 원래 제조업의 사양화로 불황을 맞은 미 북부와 중서부 지역을 일컫는 말이다. 요즘은 철강과 조선, 석탄 산업 등의 퇴조로 침체를 겪는 중국 동북부 지역을 가리키는 용어로 사용된다. ‘중국 철강산업의 메카’로 불리는 허베이(河北)성의 탕산(唐山)은행은 지난해 그림자 금융 대출이 86%나 급증해 재무제표상 대출의 308%에 이른다. 하지만 이 은행이 보고한 부실 대출은 0.05%에 불과해 중국 내 은행 중 가장 낮았다. 랴오닝(遼寧)성 진저우(錦州)은행의 그림자 대출은 223.6%, 랴오닝성 선양(瀋陽)의 성징(盛京)은행은 96.3%, 헤이룽장(黑龍江)성 하얼빈(哈爾濱)은행은 71.5%에 이른다.

중국 내 은행은 단일 기업에 대한 대출이 전체 대출의 10%를 넘지 못하며, 소속 계열사를 모두 포함한 단일 그룹에 대한 대출도 15%를 넘지 못하도록 규정돼 있다. 하지만 열악한 지역 경제로 인해 강화된 대출 규제에서 벗어나기 위해 이들 지역의 금융기관은 그림자 금융을 ‘활용’하고 있다. 네이멍구(內蒙古)자치구 바오터우(包頭)의 바오상(包商)은행은 그림자 금융을 활용해 순자산의 126%, 저장(浙江)성 항저우(杭州)의 저상(浙商)은행은 113.2%에 이르는 돈을 단일 기업에 대출했다. 베드퍼드 애널리스트는 “러스트 벨트 지역 은행들의 그림자 금융 집중도가 놀랄 만하다”며 “그림자 금융 자금이 기존 대출을 롤오버(만기 연장)하거나 분명한 위험 전염을 모른 채 은행 간 스와프(교환)에 이용되고 있다는 점은 불안하다”고 경고했다.

글로벌 분석기관 오토노머스 리서치 등에 따르면 중국의 그림자 금융은 두 가지 형태로 나타난다. 그 하나는 일반 은행에서 정상적 대출이 어려운 중소기업들이 이용하는 경우다. 다른 형태는 일반 은행들이 대차대조표의 신용을 숨기기 위한 수단으로 활용하는 것이다. 이 중 후자가 대부분이다. 은행들이 그림자 금융의 대표 상품인 자산관리상품(WMP) 발행을 통해 자산을 그림자 금융으로 이전하는 것을 중국에서는 ‘통도(通道) 업무’라고 부른다. 통도 업무에는 두 가지 방식이 있다. 그 하나는 은행들이 자산을 WMP로 이전한 뒤 이를 은행들이 예금자나 투자자에게 매각하는 경우다. 이를 통해 당국의 자산 건전성 평가 때 부실을 숨길 수 있다. 다른 방식은 은행들이 비은행권 기관에 대출을 매각하고 해당 대출을 다시 패키지화한 뒤 WMP와 비슷한 자산관리계획(AMP)으로 만들고 이를 은행들에 되파는 것이다. 이를 통해 기업 대출을 은행의 투자 상품으로 둔갑시킬 수 있다.

●WMP·AMP로 둔갑한 실제 부채 ‘시한폭탄’

이런 만큼 중국은 그림자 금융을 통해 부채를 과도하게 쌓고 있으며 이러한 부채의 상당 부문이 WMP나 AMP로 재포장된 상태라는 게 전문가들의 일반적인 분석이다. 오토노머스 리서치는 “WMP와 중국 은행들의 규모가 너무 크고 구조는 너무 복잡해 2008년 글로벌 경제를 불안하게 한 요인과 같은 작용을 할 수 있다”고 우려했다. WMP는 자산을 숨겨진 통로로 이전해 은행의 건전성 지표를 왜곡한다며 “특히 WMP는 만기가 짧아 째깍거리는 ‘시한폭탄’일 수 있다”고 오토노머스 리서치는 경고했다.

이에 중국 금융 당국은 그림자 금융의 위험을 막기 위해 규제를 대폭 강화하고 있다. 중국은행감독관리위원회(은감회)는 지난달 29일 시장 질서를 규제하고 소비자들의 권리를 보호하기 위해 금융기관들에 모든 투자상품 판매 때 이를 녹음하거나 녹화하도록 할 예정이라고 밝혔다. 그러면서 “금융상품 산업은 최근 몇 년간 빠르게 성장했고, 투자상품은 점점 더 복잡해지고 있다”며 “이런 까닭에 일부는 판매를 오도하고 일부에서는 무허가 금융상품을 팔기도 한다”고 했다. 인민은행도 앞서 25일 올해부터 은행 거시 건전성 평가를 할 때 건전성 판단지표인 넓은 의미의 신용대출에 WMP를 추가하고 WMP를 위험자산으로 간주해 충당금을 일정 비율 쌓도록 의무화했다.

이런 가운데 글로벌 포식자로 등장한 하이항(海航·HNA)그룹이 그림자 금융을 통해 막대한 ‘인수합병(M&A) 실탄’을 조달한 것으로 드러났다. 블룸버그는 100여개 투자 문서와 기업 서류를 조사한 결과 HNA 그룹의 12개 비상장 계열사들이 올해 들어 지난달까지 적어도 60억 달러의 주식을 신탁회사와 비은행 금융기관에 저당 잡힌 것으로 파악됐다고 전했다. 이 계열사들이 담보로 맡긴 주식 규모는 무려 200억 달러에 이른다. 일부 HNA 계열사는 은행 대출과 채권 발행 금리보다 상당히 높은 고금리를 지급하고 그림자 금융을 통해 자금을 조달했다. 지난해 초 이후 출시된 HNA 연계 신탁상품은 투자자들에게 7%의 평균 수익률을 약속해 중국 비금융 기업에 대한 은행 대출의 가중평균 금리 5.7%보다 크게 높았다.

khkim@seoul.co.kr

[용어 클릭]

■그림자 금융(Shadow Banking) 2007년 세계 최대 채권펀드 핌코(PIMCO)의 폴 매컬리 수석 이코노미스트가 처음으로 개념을 정립했다. 사모 형식으로 자금을 모아 이를 통해 각종 결합상품을 만든 뒤 리스크가 높은 채권에 투자해 고수익을 노리는 투자 기법이다. 은행과 유사한 기능을 하지만 은행과 달리 엄격한 건전성 규제를 받지 않는 금융사 간 거래를 통칭하는 것이다. 이 때문에 회계상 잘 드러나지 않고 자금세탁 등에 활용할 목적으로 정부의 통제를 받지 않는 비제도권 금융을 지향한다는 것이 특징이다. 2008년 글로벌 금융위기를 확산시킨 요인으로도 지목됐다.

2017-09-09 17면