2021년부터 보험부채 ‘시가’로 평가… 새 회계기준 확정

국제회계기준위원회(IASB)가 18일 새 보험 국제회계기준(IFRS17)을 확정 발표했다. 다행히 예상범위를 크게 벗어나지 않아 보험업계는 안도하는 모습이다. 금융당국은 “여유 부릴 시간이 없다”고 경고한다. 새 기준이 미치는 재무적 영향이 상당하고 남은 시간(약 3년 7개월)이 촉박해 선제적 대응이 필수라는 지적이다.

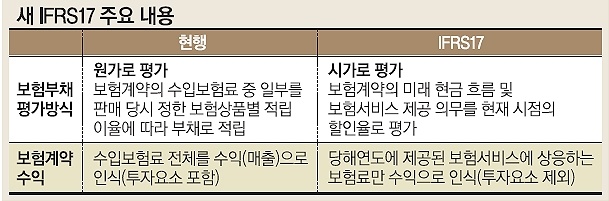

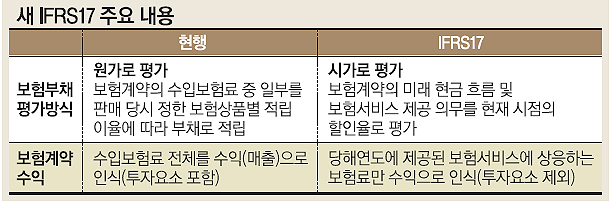

이러면 확정금리형 저축성보험을 많이 판 보험사는 부담이 크다. 예컨대 연 5%짜리 확정금리 상품을 판 보험사는 만기에 지급할 보험금에서 연 5%씩 할인한 만큼만 책임준비금을 쌓으면 됐다. 하지만 2021년부터는 결산 시점마다 시장금리를 감안해 준비금을 추가로 쌓아야 한다.

결산 시점의 시장금리가 연 3%라면 2% 포인트, 연 1%라면 4% 포인트만큼을 더 적립해야 하는 것이다. 2015년 6월 기준 생명보험사의 확정금리형 상품 비중은 43%나 된다. 이 중 금리가 5% 이상인 상품 비중이 31%다.

보험사의 수익을 계산하는 기준도 달라진다. 기존에는 고객에게 받은 보험료 전부를 수익으로 간주했지만 앞으로는 그해에 제공된 보험서비스만큼만 수익으로 계산한다. 해약환급금과 같이 위험보장과 관련 없는 금액(투자요소)은 수익에서 빼라는 이야기다.

예컨대 변액보험은 통상 전체 보험료의 약 10%만 적립되고 나머지 90%는 투자에 쓰이는데 새 회계기준을 적용하면 투자에 쓰인 90%는 전액 수익에서 제외된다.

한국은행은 새 회계기준 적용에 따른 국내 보험업계의 추가 부담을 23조~33조원으로 추정했다. 학계 일각에서는 42조원까지 늘어날 것이라고 분석한다.

보험업계는 “최근 시장금리가 오르고 있어 실제 부담금 규모는 줄어들 것”이라며 애써 태연한 모습이다. 하지만 보험사별로 속사정을 들여다보면 표정이 다르다. 과거 연 7% 이상 고금리 확정상품을 많이 판 생보사는 초조한 기색이 역력하다.

한 보험사 관계자는 “겉으로는 다들 예상했던 수준이라고 말하지만 자본 확충이 급한 회사가 한둘이 아니다”라면서 “특히 일부 생보사는 부담이 상당할 것”이라고 전했다. 한화생명, 교보생명, NH농협생명, 흥국생명 등은 최근 유상증자나 후순위채 및 신종자본증권 발행 등으로 열심히 자본을 늘리고 있다.

금융당국은 당장 올 12월부터 IFRS17 기준에 맞춰 책임준비금을 적립하도록 유도하고 보험업 건전성 감독기준인 지급여력비율(RBC) 규제도 강화할 방침이다. 신종자본증권 발행 요건을 완화해 보험사들의 자본확충 부담도 줄여 줄 계획이다.

금융위 관계자는 “지금은 연착륙을 위한 선제적 대응이 필요한 때”라면서 “그동안 양적 성장에만 매달려 온 보험업계가 질적 성장을 모색할 기회”라고 지적했다.

유영규 기자 whoami@seoul.co.kr

2017-05-19 21면