주택대출금리 오르는 속도 빨라져 시중은행 고정금리 年5% 눈앞에

고객은 빚 부담·은행은 부실 부담

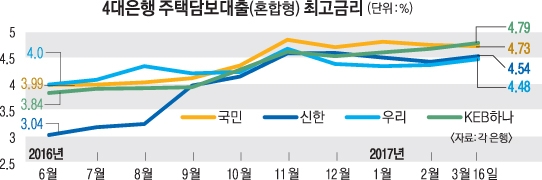

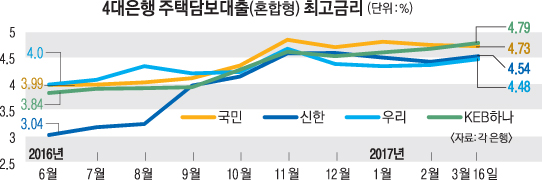

16일 금융권에 따르면 시중은행 대출금리는 이달 들어 상승곡선을 그리고 있다. 금융채 5년물에 따라 움직이는 신한은행 주택담보대출 고정금리(5년 주기 변동)는 이날 3.43~4.54%로 지난달 3.32~4.43%에서 보름 만에 0.1% 포인트 올랐다. 우리은행의 5년 고정혼합 상품도 같은 기간 3.37~4.37%에서 3.48~4.48%로 0.11% 포인트 올랐다. KEB하나은행(3.36~4.68%→3.47~4.79%)도 마찬가지다. 농협은행은 지난 3일 3.36∼4.40%에서 하루도 빠지지 않고 올라 10일에는 3.48∼4.52%로 일주일 새 0.12% 포인트나 뛰었다.

한국은행이 기준금리를 당장 올리지 않는다고 해도 미국 금리에 영향을 받는 시장금리이기 때문에 향후 은행 대출금리는 지속적으로 오를 것이라는 게 대체적인 시각이다.

한 시중은행의 대출 담당 부장은 “은행이 자체적으로 가산금리를 올리지 않더라도 시장 조달금리 자체가 오르고 있어 여기에 연동되는 대출금리도 자연히 오를 수밖에 없다”면서 “최근 가계대출 규제가 강화된 상황에서 금리마저 오르면 고객들은 돈 빌리기가 더 어려워질 것”이라고 내다봤다.

반면 예·적금 금리는 오르지 않고 있다. 한국은행에 따르면 지난 1월 은행의 저축성 예금 금리는 연 1.51%로 한 달 전보다 0.05% 포인트 떨어졌다. 정기예금 금리는 0.07% 포인트 떨어졌다. 하지만 은행들도 마냥 좋은 것만은 아니다. 금리가 오르면 빚 부담이 커진 고객들의 부실 가능성도 커지기 때문이다. 한 시중은행 관계자는 “지금처럼 경기가 안 좋은 상황에서 금리가 오르면 돈을 떼일 위험이 높아져 은행들도 근심거리”라면서 “조달 비용 자체가 높아지는데도 정작 (은행들이 수익을 남길 수 있는) 가산금리는 쉽게 올리기 어렵다”고 말했다.

신융아 기자 yashin@seoul.co.kr

2017-03-17 19면