(상) 200만 한계가구 분석

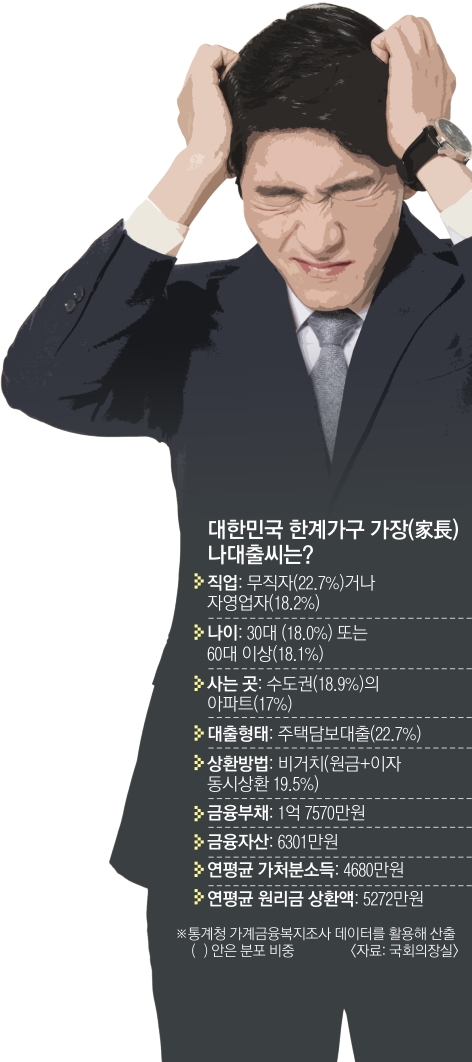

자영업자인 나대출(38)씨는 늘 마이너스 인생이다. 최소한의 생활비를 빼고 버는 족족 빚을 갚는 데도 매달 49만원이 적자다. 모자란 생활비는 ‘마통’(마이너스 통장) 몫이다. 나씨는 1억 7570만원의 빚이 있다. 열심히 벌면 갚을 수 있을 것으로 믿었지만 도통 줄지 않는다. 예금부터 적금, 보험까지 모두 해약해 봐야 6300만원 정도. 빌린 돈의 3분의1도 못 갚는다. 악몽 같은 빚투성이 인생의 출발점은 아파트였다. 오를 거란 기대감에 무리하게 대출을 받아 수도권 아파트를 산 게 화근이었다. 지난밤 미국 금리가 0.25% 포인트 올랐단다. 더 오를 거란 뉴스가 쏟아진다. 금리가 오르면 연간 이자만 몇 백만원을 더 내야 한다. 더는 버티기 어려울 듯하다.

나대출씨는 통계청 가계금융복지조사를 통해 산출한 181만 한계가구 가장(家長)의 평균값이다. 미국 금리 인상은 나씨처럼 이자 상환이 벅찬 국내 한계가구에는 ‘직격탄’이다. 한계가구란 가처분소득 대비 원리금상환액 비율(DSR)이 40%를 넘고 금융부채가 금융자산보다 많은 마이너스 가구를 뜻한다. 지난해 기준 181만 5000가구다. 1년 전보다 24만 가구 늘었다. 통계 속 착시를 감안하면 실제 한계가구 수는 이미 200만 가구를 넘어선 것으로 보인다. 통계청 조사는 지난해 3월 말 이뤄진 것이어서 ‘2016년 통계’라고 하지만 실제 4~12월에 늘어난 한계가구는 포함돼 있지 않다.

지난해 말 기준 가계빚은 1344조 3000억원이다. 작년 한 해에만 141조 2000억원 늘었다. 사상 최대 증가세다. 경제분석기관들은 “내년 통계 내기가 두렵다”고까지 말한다.

지난해 한계가구를 연령별로 보면 가구주가 60대 이상 고령층(18.1%)이거나 30대 청년층(18.0%)인 경우가 많다. 특히 30대 비중은 전년 14.2%에서 3.8% 포인트나 급증했다. 40대 비중은 16.2%, 50대 비중은 15.5%다.

직업별로는 자영업자나 무직인 경우가 ‘월급쟁이’보다 한계가구가 될 확률이 높았다. 분포 비중은 무직·무급·특수고용가구(22.7%), 종업원을 둔 고용주 가구(22.4%), 종업원이 없는 자영자가구(18.2%) 순서다. 지역별로는 수도권의 한계가구 비중(18.9%)이 비수도권(14.6%)보다 높았다. 수도권을 중심으로 아파트 분양 및 주택거래가 활발하게 이뤄지고 있기 때문으로 분석된다.

소득별로는 당연히 ‘없는 집’ 비중이 높았다. 가장 빈곤층인 소득 1분위의 한계가구 비중이 23.8%로 가장 높았고 그다음으로 가난한 2분위가 17.1%를 차지했다.

우리나라 한계가구의 특징은 ‘하우스푸어형’이 많다는 점이다. 대출 유형별로 보면 주택담보대출 가구가 22.7%로 주택담보대출이 없는 가구(13.4%)보다 두 배 가까이 높다. 자가(自家) 거주자의 한계가구 비중도 19.0%로 전세(12.2%)나 월세(13.7%) 가구보다 높다. 또 원리금(원금+이자)을 동시에 갚는 가구(19%)가 이자만 갚는 가구(4.6%)보다 한계가구 비중이 높았다. 빚내서 무리하게 집을 산 뒤 원리금을 갚느라 허덕대다가 한계가구로 전락한다는 얘기다.

한계가구가 짊어진 빚의 무게는 감당하기 어려울 만큼 무겁다. 돈을 한 푼도 안 쓴다고 해도 DSR이 100%를 넘으면 ‘빚이 빚을 갚는 인생’이 된다. 국회의장실이 ‘스트레스 테스트’를 벌인 결과, 금리가 1% 포인트 오를 때마다 4만 가구 이상이 새로 한계가구에 편입됐다. 시장금리가 3% 포인트 오르고 소득이 10% 감소하는 악조건을 대입하자 한계가구 수는 33만 2000가구나 급증했다. 이준협 국회의장 정책비서관은 “이미 한계가구의 32.8%가 약속한 기한 내 대출금 상환이 불가능하거나 아예 상환이 불가능한 상태”라면서 “같은 한계가구라도 자영업자, 청년층, 고령층, 하우스푸어 등 형태가 다양한 만큼 각각의 맞춤형 대책이 필요하다”고 지적했다.

유영규 기자 whoami@seoul.co.kr

2017-03-17 2면