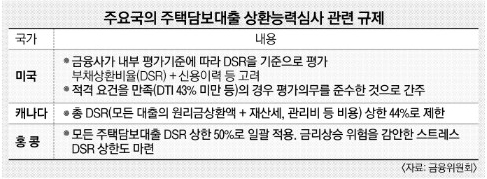

주요국 DSR 도입 사례

늘어나는 가계부채에 대한 우려는 우리나라만의 이야기가 아니다. 글로벌 금융위기 이후 대부분 국가에서 주택담보대출비율(LTV) 등 주택담보대출 규제는 물론 대출자의 소득 등에 기반을 둔 상환능력 기준 규제 역시 강화하고 있다.

DSR은 대출자의 소득 대비 모든 부채 원리금(원금+이자) 상환 부담 정도를 나타내는 지표를 말한다. 우리나라에 2006년 도입된 DTI는 주택담보대출 원리금에 자동차 할부나 신용대출 등 다른 대출의 이자만을 더한 금액을 연 소득으로 나눠 계산한다. 하지만 DSR은 모든 대출의 원리금을 더한 금액으로 대출 한도를 제한한다. 빚이 많은 사람은 대출심사가 더 깐깐해질 수밖에 없다.

DSR은 ‘직접 규제’와 ‘간접 규제’ 방식으로 나뉜다. 캐나다와 홍콩은 DSR로 대출 한도를 직접 규제한다. 캐나다의 DSR 기준은 44%다. DSR을 계산할 때 대출 원리금 외 재산세나 주택관리비 등 고정 생활비 중 일부를 추가로 넣는다는 점에서 보수적이라는 평가를 받는다. 홍콩에선 모든 금융권이 주택담보대출을 할 때 DSR 상한이 50%로 일괄 적용된다. 또 금리 상승 등에 대비해 일부 상한이 변하는 ‘스트레스 DSR 제도’를 둔다는 점도 특징이다.

반면 미국에서 DSR은 금융당국이 금융회사의 건전성을 관리하는 간접 지표로만 이용된다. 금융회사의 전체 대출 중 DSR이 높은 대출의 비중을 제한하는 등 금융회사에 대한 모니터링을 강화해 책임을 묻는다. 이렇게 되면 금융사가 자체적으로 여신심사 기준을 강화해 DSR이 높은 대출자에게 많은 돈을 빌려주지 않을 가능성이 크다. 실제 간접규제 중인 미국의 웰스파고 은행은 감독 당국에서 제시한 적정 기준(43%)보다 엄격한 36% 기준을 적용한다.

우리나라는 일단 간접규제를 택했다. DTI처럼 ‘몇 퍼센트 이상이면 대출 불가’라는 식의 획일적인 대출 상한선은 잡지 않겠다는 것이다. 금융위 관계자는 “국가별로 소득을 환산하는 기준이나 세금 등이 판이하게 달라 ‘몇 퍼센트가 글로벌 적정선’이라고 정할 수 없다”면서 “2019년까지 DSR을 단계적으로 도입하고 간접 규제 방식을 취하는 것으로도 가계부채 관리가 가능하다는 판단”이라고 주장했다.

유영규 기자 whoami@seoul.co.kr

2017-01-10 22면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)