먹튀 경계, 매각 가격, 눈치 작전

지난 23일 우리은행 정부 지분 예비입찰 결과가 발표되자 이광구 우리은행장은 두 팔을 번쩍 들며 환호했다. 정부가 팔겠다고 내놓은 지분(30%)보다 최소 2배는 입길이 들어올 것이라고 장담했던 이 행장이지만 막상 결과가 3~4배로 나오자 스스로도 믿기지 않는다는 표정이었다.

25일 금융 당국과 금융권에 따르면 공적자금관리위원회는 26일 전체회의를 열어 우리은행 실사 기간 및 본입찰 날짜를 확정할 예정이다. 예비입찰에는 18개 투자자들이 82~119%의 지분 투자 의향을 밝혔다. 일단은 ‘대박’이다.

‘먹튀’를 경계해야 한다는 지적도 나온다. 한 금융권 관계자는 “예비입찰에 참여해 실사 자격을 얻은 뒤 해당 기업의 중요 정보만 빼돌리고 본입찰에서는 발을 빼는 사례도 적지 않다”고 환기시켰다. 투자의향서(LOI)를 제출했다가 본입찰 때 빠져도 별다른 불이익은 없다.

금융 당국 관계자는 “LOI를 제출한 18곳이 모두 진성 투자자라고는 보지 않는다”면서도 “지금까지 파악된 바로는 허수가 그렇게 많은 것 같지 않다”고 말했다. 당국은 이들의 입찰 자격 등을 신중히 따져 본 뒤 ‘숏 리스트’(본입찰 참가 자격자)를 압축할 방침이다.

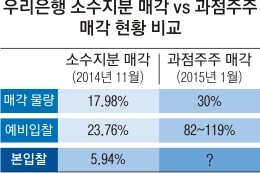

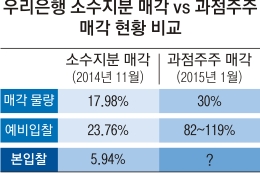

당국과 투자자 간의 ‘눈높이’도 중요한 변수다. 아무리 투자자들이 우리은행 지분을 ‘진정으로’ 사들일 생각이 있어도 당국이 생각하는 가격과 ‘격차’가 크면 거래는 무산될 수 있다. 네 번째 민영화가 시도됐던 2013년 11월에도 우리은행 소수지분 예비입찰에 매각 대상 물량(17.98%)을 훨씬 웃도는 23.76%가 참여했으나 실제 딜이 이뤄진 물량은 5.94%에 불과했다. 투자자들이 당국의 매각 희망가에 턱없이 못 미치는 가격을 써냈기 때문이다. 공자위는 본입찰 직전에 ‘예정가격’(매각 희망가)을 확정할 예정이다. 우리은행 주가가 단기간에 너무 급등해 인수 비용에 부담을 느낀 투자자들이 지레 포기할 가능성도 꾸준히 거론된다.

투자자들 간의 눈치작전도 치열할 것으로 보인다. 본입찰은 희망수량 경쟁입찰 방식으로 진행된다. 투자자가 ‘얼마에 얼마만큼의 지분을 사겠다’고 써 내는 식인 셈이다. 너무 낮게 쓰면 탈락이다. 일각에서는 주당 1만 3000원 이상은 써 내야 사외이사 추천권이 딸려 오는 ‘과점주주’ 자리를 차지할 것이라는 관측이 나온다. 쪼개 팔기로 매각 방식을 바꾸기 전의 정부 공적자금 회수 기준은 주당 1만 3500원이었다. 금융 당국 관계자는 “공적자금을 최대한 회수해야 하는 만큼 (인수희망) 지분율보다는 (인수희망) 가격이 더 우선순위가 될 것”이라고 말했다.

이유미 기자 yium@seoul.co.kr

2016-09-26 16면