집단대출 직접 규제 않은 가계부채 대책 ‘반쪽 대책’ 논란

금융대책만으로 힘들다 판단공급물량 조절로 전환했지만

“당장 급한데 중장기 대책” 지적

●국토부 반대로 ‘전매 제한’ 빠져

이찬우 기획재정부 차관보가 25일 브리핑에서 “이번에 처음으로 주택공급 관리를 (가계부채 대책에) 포함시켰다. 금융대책만으로는 해결하기 어려워 주택시장 측면에서도 접근, 근본적인 대응 방안을 마련했다”고 강조한 것도 이런 맥락이다.

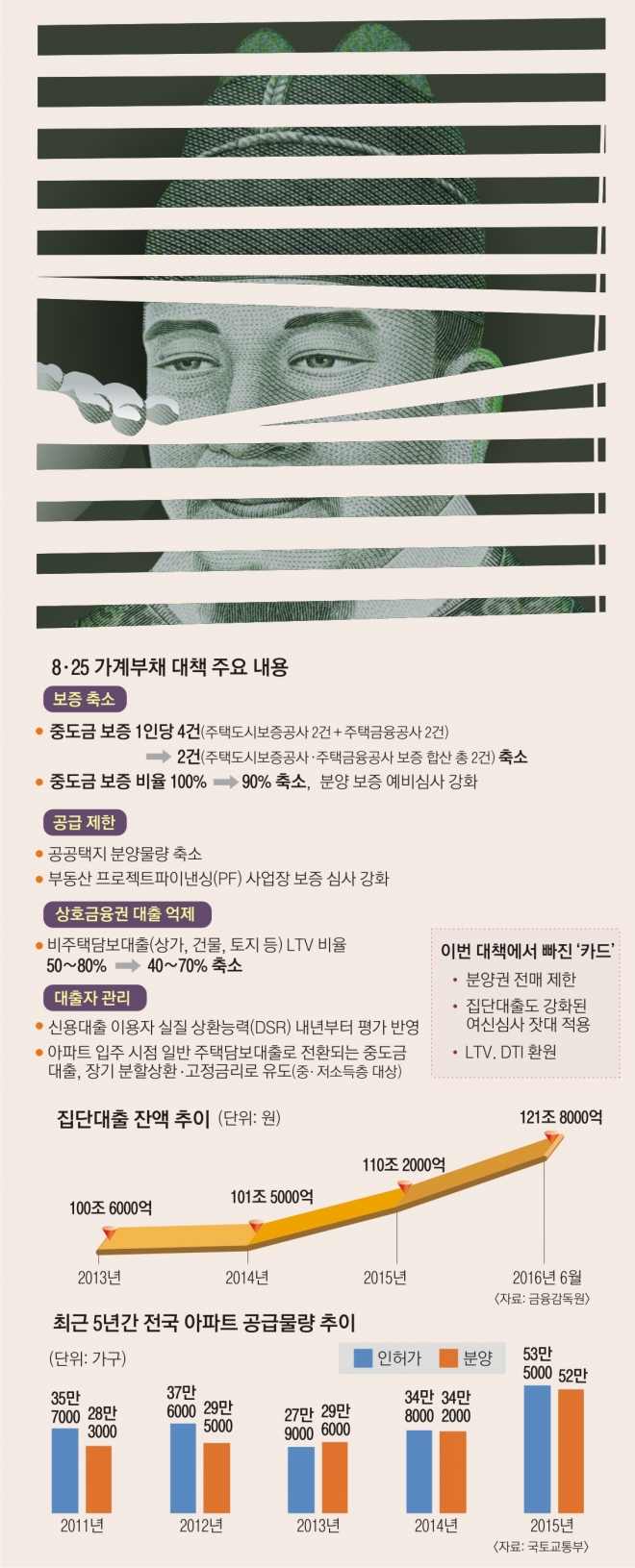

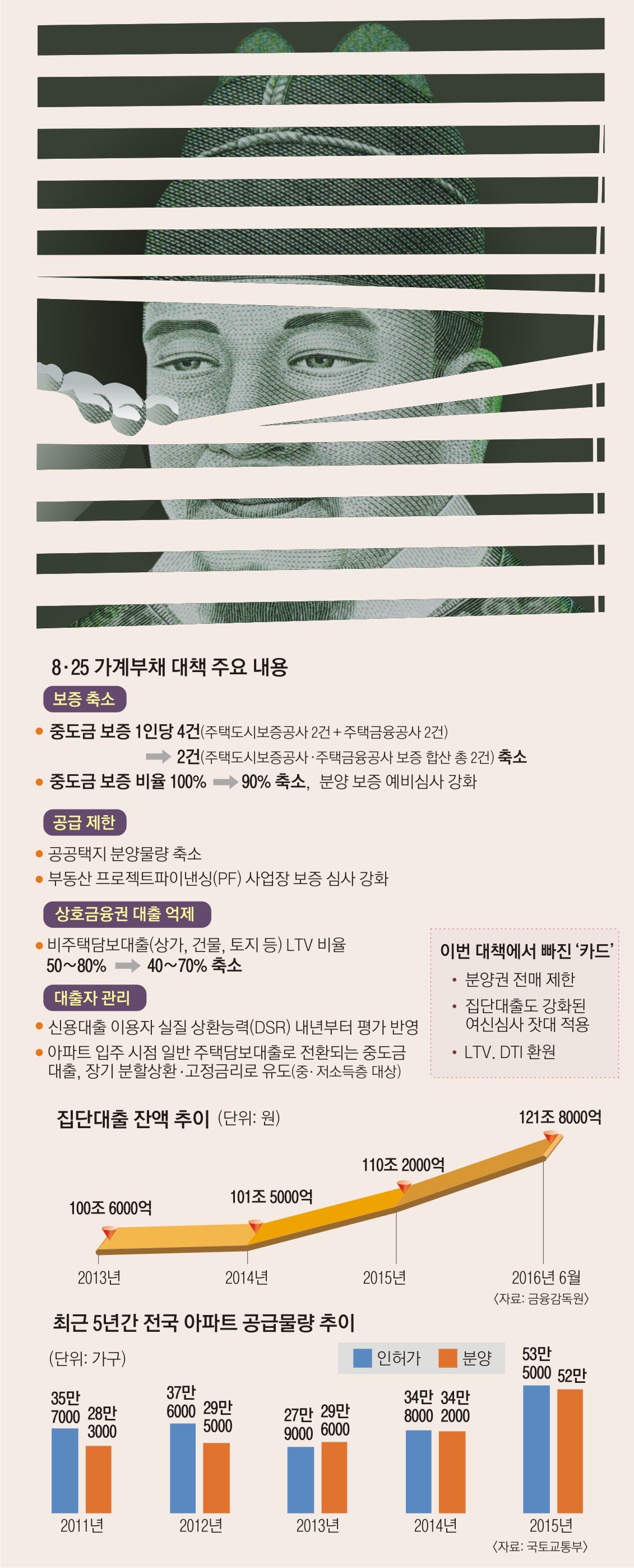

하지만 시장의 반응은 ‘근본 대책’이 아닌 ‘반쪽 대책’ 쪽이다. 올해 6월 말 기준 아파트 집단대출 잔액은 121조 8000억원이다. 지난해 연말(110조 2000억원)에 비해 6개월 사이 10.5%나 증가했다. 올해 2월부터 새로운 여신심사 가이드라인(고정금리·원리금 분할상환)이 도입됐지만 집단대출은 예외를 인정해 주고 있다. 이에 더해 지난해(전국 52만 가구, 아파트 기준)와 올해(약 45만 가구 예상) 건설사의 밀어내기 분양으로 대규모 공급물량까지 맞물리며 집단대출이 폭증했다.

정부는 집단대출을 직접 규제하는 대신 공급을 억제하는 ‘대증요법’을 택했다. 우선 토지주택공사(LH공사)의 공공택지 공급 물량을 내년부터 줄인다. 올해는 7만 5000가구가 예정돼 있다. 이 중에서도 분양시장 영향이 큰 수도권·분양주택 용지가 주요 축소 대상이다. 집단대출금 전액을 보장해 주던 분양보증비율도 100%에서 90%로 축소한다.

양형근 금융감독원 부원장보는 “분양보증비율을 줄이면 은행이 집단대출을 심사할 때 대출자의 소득 심사 기준을 자체적으로 강화하게 되는 효과가 있다”고 말했다.

중도금 보증 건수 축소(4회→2회)는 분양시장의 ‘가수요’를 어느 정도 차단하는 데 효과가 있을 것으로 보인다. 안명숙 우리은행 고객자문센터장은 “위례신도시 등 수도권 인기 택지지구를 중심으로 분양권 웃돈만 1억~2억원이 붙어 거래되고 있다”며 “이 때문에 최종단계에서 분양권을 구매하는 실수요자들은 불필요한 거품을 떠안아야 하고 이는 가계대출을 부추기는 요인이 돼 왔다”고 지적했다.

하지만 전체적으로 가계대출 급증세를 잡기에는 역부족이라는 의견이 더 많다. 박원갑 KB국민은행 부동산 수석전문위원은 “주택 공급량 조정은 당장 효과를 기대하기 어려운 중장기 대책”이라며 “(이렇게 급증하기 전에) 진즉에 꺼내들어야 했던 카드”라고 아쉬워했다. 성태윤 연세대 경제학 교수는 “부동산 공급물량을 줄이면 가계부채 총량을 줄일 수는 있으나 저소득층 주거비용 증가 등을 초래할 수 있다”고 우려했다.

특히 집단대출 직접 규제와 주택담보인정비율(LTV)·총부채상환비율(DTI) 강화, 분양권 전매 제한(현행 6개월~1년) 강화 등 강력한 수단들은 모두 빠져 있다. 금융위원회는 전매 제한을 주장했으나 국토교통부가 강하게 반대해 무산된 것으로 알려졌다.

전성인 홍익대 경제학 교수는 “2014년 최경환 경제부총리 취임 당시 내놓은 ‘초이노믹스’ 연장선상에서 대책이 마련됐다”며 “주택경기 불씨를 꺼뜨리지 않는 선에서 가계부채 대책을 고민하다 보니 소극적이고 제한적인 대책이 나왔다”고 지적했다. 정작 중요한 ‘수요자 측면’의 핵심 카드는 건드리지 못하고 있다는 얘기다.

●“부동산 시장 찬물될까 소극적 대책”

정부는 농협·신협·새마을금고 등 상호금융의 비주택담보대출(상가, 토지, 건물 등) LTV 한도를 기존 50~80%에서 40~70%로 10% 포인트 내리기로 했다. 1금융권 대출을 억제하니 상호금융 대출이 급증하는 등 ‘풍선효과’가 심화되고 있어서다. 조영무 LG경제연구원 연구위원은 “다중채무자가 포진한 2금융권 신용대출 문제나 부실 위험이 높은 저소득·저신용 계층에 대한 근본적인 소득 증대 대책이 필요하다”고 주문했다.

이유미 기자 yium@seoul.co.kr

임주형 기자 hermes@seoul.co.kr

2016-08-26 4면