최근 서울의 부촌(富村)인 강남구 도곡동 타워팰리스 쓰레기장에서 1억원어치 수표 뭉치가 발견돼 화제를 모았다. 올해 5월에는 서초구 서초동의 한 아파트 붙박이 장롱 위에서 현금 1억원이 발견된 적도 있다. 두 사건 모두 ‘돈의 주인’이 나타나 용도와 출처를 해명하며 일단락됐다. 하지만 일련의 사건들은 ‘억 단위’ 돈뭉치를 집에 쌓아 두는 부자들의 ‘현금 사랑’에 새삼 관심이 쏠리는 계기가 됐다. 부자들은 왜 현금을 집에 두는 걸까.

닫기이미지 확대 보기

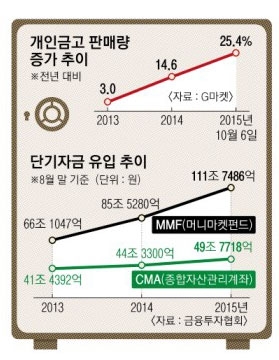

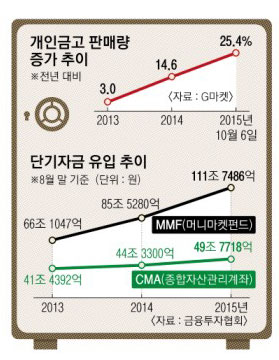

●온라인쇼핑몰 개인금고 판매량 급증

부자들에게 현금은 포트폴리오의 일부다. 비상금이나 생활비 용도로 일정 금액의 현금을 집에 보관해 두는 것을 선호한다. 황세영 한국씨티은행 강남CPC센터장은 11일 “부유층 사이에선 개인 금고에 달러, 유로화, 원화(5만원권)와 환금성이 좋은 골드바, 다이아몬드 등을 조금씩 보관해 두려는 경향이 있다”며 “비상금 용도이기도 하고 일일이 돈을 찾으러 은행에 가야 하는 번거로움을 피하기 위한 의도도 있다”고 설명했다. 이런 분위기를 반영하듯 올 들어 지난 6일까지 온라인 쇼핑몰인 G마켓에서 판매된 개인금고는 2012년 한 해 판매량의 1.5배다.

도곡동 타워팰리스 사례처럼 부동산 매매대금을 수표로 주고받는 것 역시 흔하다고 한다. 김원기 신한은행 PWM 도곡센터 팀장은 “수표는 발행인이 명확하고 (부동산 매매대금으로 받은) 수표를 은행에 입금하면 고액현금거래(CTR) 보고 대상에서 제외되기 때문”이라고 전했다. 자금세탁방지법에 따라 현금 2000만원 이상을 은행에서 입출금할 경우 CTR 보고 대상이 된다. 해당 은행은 이 거래 정보를 금융정보분석원(FIU)에 반드시 보고해야 한다. 수차례 CTR 보고 대상에 이름을 올리면 국세청 세무조사 대상이 된다. 부동산 매매가 관련돼 있어 의심거래(STR) 대상에서 빠질 확률도 높다. STR은 현금, 수표, 외화 모두 해당된다.

최근에는 경기 불확실성이 커지고 저금리 기조로 현금 보유 비중을 높이려는 부유층도 늘고 있다. 정익중 우리은행 대치중앙지점 PB팀장은 “금리가 사상 최저 수준까지 떨어지고 주식시장 변동성이 커지면서 ‘투자처가 마땅치 않다’는 이유로 부유층의 현금 선호 현상이 두드러지고 있다”며 “투자 상품이 환매되는 족족 이를 현금화해 전체 자산배분(포트폴리오)의 30%까지 현금을 갖고 있는 경우도 있다”고 말했다. 일단은 ‘실탄’(현금)을 두둑이 쌓아 둔 뒤 투자 기회를 기다리겠다는 얘기다.

●부동산 대금 수표땐 고액현금거래 대상 제외

현금화된 자금을 모두 찾아 집에 쌓아 두지는 않는다. CTR 보고 대상이 되기 때문에 현금처럼 찾아 쓸 수 있는 금융상품에 담아 둔다. 예를 들어 1억원을 본인 명의의 펀드에 가입했다고 치자. 만기에 수익을 포함해 1억 1000만원을 환매해 몽땅 현금으로 찾으면 CTR 보고 대상이 된다. 따라서 1000만원 정도만 생활비로 찾고 나머지는 머니마켓펀드(MMF)나 종합자산관리계좌(CMA)에 넣어 둔다. 수시 입출금 계좌에 유동자금을 넣어 둬 돈의 출처에 대한 ‘증빙’을 남기기 위해서다. 올 들어 8월 말까지 MMF와 CMA 유입 자금은 1년 새 각각 30.7%, 12.3% 증가했다. 박훈규 하나은행 도곡PB센터 팀장은 “생활비 수준 이상의 현금을 은행에서 꾸준히 찾는 것도 FIU 등에 데이터가 모두 쌓여 현금을 갖고 있는 것에 부담을 느끼는 부유층이 더 많아졌다”며 “현금을 선호하면서도 그로 인해 얻을 수 있는 것보다 잃을 게(세무조사) 더 많다고 인식하기 때문”이라는 분석이다.

금고에 쌓아 둔 ‘억 단위’ 현금을 세금을 피해 몰래 자녀에게 증여하기도 쉽지 않다. 과거에는 부유층 사이에서 자녀가 결혼할 때 고액의 전세자금이나 주택을 마련해 주며 ‘현금을 꽂아 주는’ 게 관행이었다. 증여세도 빡빡하게 매기지 않았다. 이제는 이 역시 불가능하다. 대신 ‘부담보 증여’가 일반적이다. 이태훈 하나은행 여의도골드클럽 PB팀장은 “10억원짜리 주택을 자녀 명의로 살 때 5억원은 부모가 내고 5억원은 자녀 이름으로 대출받아 자녀가 갚아 나간다”며 “이때는 5억원에 대해서만 증여세를 내는데 대출 금리 역시 크게 내려가 부유층이 선호하는 증여 방식”이라고 전했다.

●MMF·CMA 유입자금 1년새 31%·12%↑

현금을 증여하더라도 10%(1억원 이하)나 20%(1억원 초과 5억원 이하) 과표 구간 내에서만 증여하는 분위기다. 신현조 우리은행 잠실PB센터 팀장은 “20억원을 한 번에 증여하면 증여세를 6억 4000만원 내야 하지만 5억원씩 10년마다 4번 증여하면 증여세가 절반가량으로 줄어든다”고 말했다.

주식이나 부동산도 부유층이 선호하는 증여 방식이다. 2008년 금융위기 때처럼 주가가 폭락할 때 주식을 사 모아 자녀에게 증여하거나 20~30년 뒤 투자 가치를 보고 가격이 싼 부동산(토지, 임야 등)을 사서 증여하는 방식이다. 특히 토지는 시세 대신 기준시가(공시지가)를 기준으로 증여세를 부과하고 있어 액면가 그대로 세율을 매기는 현금보다 유리하다. 이태훈 팀장은 “현금 증여는 백화점에서 정가 100%를 주고 옷을 사서 자식에게 주는 것이지만, 주식이나 토지를 통한 증여는 아웃렛에서 똑같은 옷을 60%의 가격에 구입해 자녀에게 주는 것과 마찬가지”라고 조언했다.

●온라인쇼핑몰 개인금고 판매량 급증

●온라인쇼핑몰 개인금고 판매량 급증