가계부채 증가 싸고 논쟁 팽팽

우리나라 가계빚이 1130조원을 넘어서고 미국의 9월 금리 인상 가능성이 재점화되면서 가계빚 우려가 커지고 있다. “규모의 확대를 넘어 부실 가시화 시기에 접어들었다”는 경고다. 일각에서는 “과장됐다”고 반박한다.

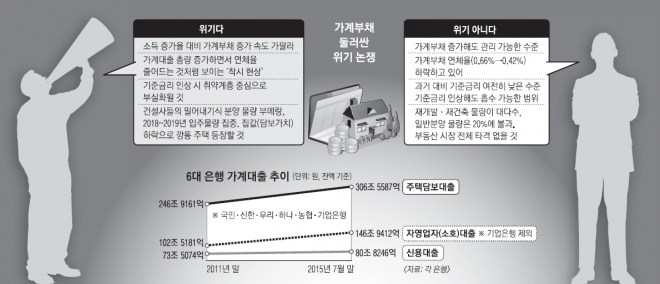

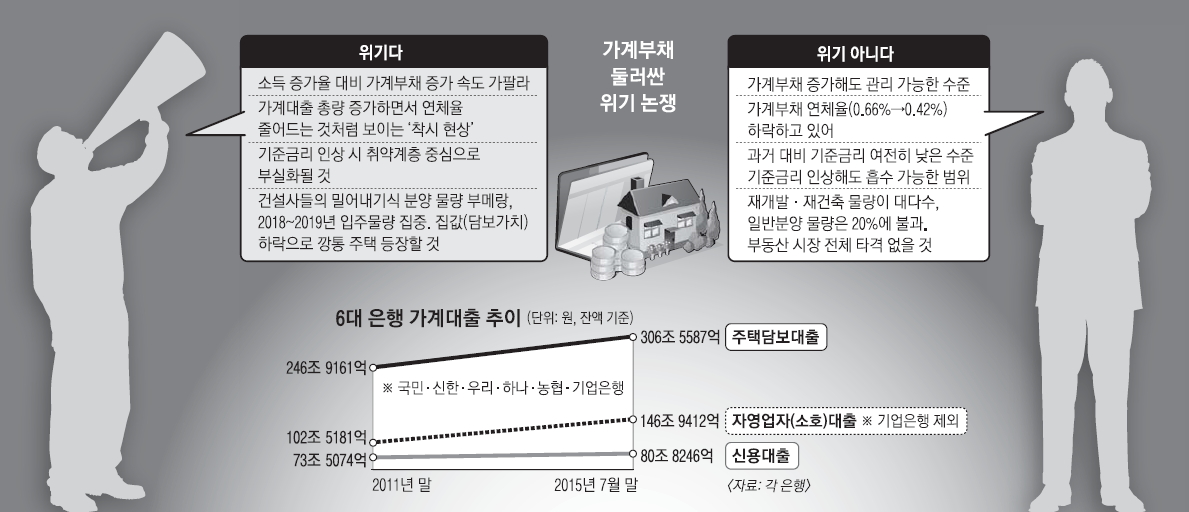

31일 금융권에 따르면 가계부채 부실 위험을 경고하는 전문가들은 가계부채 총량 못지않게 가파른 증가 속도를 근거로 든다. 한국은행에 따르면 올 6월 말 기준 가계부채는 1130조 4944억원이다. 지난해 같은 기간(1035조 8895억원)보다 9.1% 증가했다. 2013년 6월(993조 6170억원) 이후 연평균 증가율(4.3%)의 두 배가 넘는다. 이준협 현대경제연구원 경제동향분석실장은 “최근 3년간 소득 증가 속도는 평균 5%”라며 “소득보다 부채 증가 속도가 너무 빨라 가계 부실이나 파산 위험이 올라가고 있다”고 지적했다.

금융 당국은 “관리 가능한 수준”이라는 말을 되풀이하고 있다. “가계부채가 빠르게 늘어난 것은 사실이지만 연체율은 오히려 떨어지고 있다”는 이유에서다. 국내 은행의 가계대출 연체율은 지난해 7월 0.66%에서 올해 6월 말 0.42%로 0.24% 포인트 하락했다. 하지만 ‘착시’라는 반론이 나온다. 김동원 고려대 경제학과 초빙교수는 “가계대출 총량이 늘어나면서 모수가 커졌기 때문에 상대적으로 연체율이 떨어진 것처럼 보이는 것”이라며 “주택담보대출 부실은 대출 시점으로부터 (원금 상환이 시작되는) 2~3년 뒤에 본격화되는 만큼 지금의 연체율과 가계대출 건전성을 동일시해서는 안 된다”고 주장했다. 이 때문에 미국 등 선진국에서는 가계대출 잔액 대비 부실 대출 비율로 ‘연체율’ 대신 ‘빈티지 방식’을 채택하고 있다. 빈티지는 특정 연도에 실행된 대출 부실률을 시(視)계열로 추적하는 방식이다.

시시각각 다가오는 금리 인상도 가계대출을 위협하는 큰 위험 요소다. 가계대출의 대다수를 차지하는 주택담보대출 이용자의 76.4%(지난해 말 기준, 기존+신규 대출 포함)가 변동금리를 선택하고 있다. 신성환 한국금융연구원장은 “중국 경제 불안 등에도 불구하고 미국이 올 9월 금리 인상을 단행할 경우 한은도 출구전략(기준금리 인상)을 쓸 수밖에 없다”면서 “가계빚 뇌관이 터지는 시기가 앞당겨질 수 있다”고 경고했다.

통계청 가계금융복지조사에 따르면 2013년 2월부터 2014년 4월까지 1년여 동안 최하위 소득 가구의 담보대출은 29%나 늘었다. 반면 최상위 소득 가구는 같은 기간 3.1% 느는 데 그쳤다. 조영무 LG경제연구원 연구위원은 “경기 침체가 길어지면서 저소득층과 자영업자가 생활비나 기존 대출금 상환을 위해 주택담보대출을 이용하는 사례가 늘고 있다”며 “금리가 오르면 취약계층의 대출부터 부실해질 것”이라고 지적했다. 하나금융경영연구소가 최근 9개 시중은행 주택담보대출 이용 고객들의 대출 목적을 조사한 결과 주택 구입 용도는 34.9%에 그쳤다. 기존 대출금 상환(31.2%)과 생계자금(11.2%) 용도가 42%를 넘었다.

건설사들의 밀어내기식 분양 물량도 가계부채 위험 요소로 꼽힌다. 지난해와 올해 부동산 거래가 살아나자 건설사들은 밀어내기식으로 분양 물량을 대거 쏟아 냈다. 이 물량들이 부메랑이 돼 돌아올 것이라는 주장이 수그러들지 않고 있다. 부동산 시장에 파다한 2018년 내지 2019년 위기론의 근거다. 지난해 전국에서 분양된 물량은 31만 3383가구다. 전년(25만 5047가구)보다 21.9% 많다. 올 들어서도 7월 말까지 벌써 22만 2715가구가 분양됐다. 이런 추세라면 올해 분양 물량이 작년을 크게 웃돌 것으로 보인다. 손정락 하나금융경영연구소 연구위원은 “지난해와 올해 분양 물량이 2011~2013년 연평균 물량(약 11만 가구)의 세 배에 육박한다”며 “2~3년 뒤 입주가 한꺼번에 시작되면 집값 하락을 가져올 수 있다”고 내다봤다. 집값이 떨어지면 담보 가치가 떨어져 ‘깡통 주택’이 속출할 수 있다. 2018년 말과 2019년 초 서울 재개발 단지(둔촌주공, 고덕 일대, 개포 일대, 가락시영 등)에서만 약 5만 5000가구가 대규모 입주한다.

박합수 국민은행 PB사업본부 팀장은 “올해 서울에서 분양된 5만 가구와 2018년 말 입주를 시작하는 재개발 단지의 일반분양 물량은 20%에 불과하다”며 “입주 가구가 몰린 지역은 일시적으로 집값이 떨어질 수 있겠지만 부동산 시장 전체의 침체를 가져오지는 않을 것”이라고 관측했다.

금리 인상 위험과 관련해서도 정태희 부동산써브 팀장은 “2008년 글로벌 금융위기 때는 주택담보대출 금리가 7~8%였다”며 “지금은 2~3%대여서 한은이 기준금리를 올린다고 해도 흡수 여력이 있다”고 주장했다. 전성인 홍익대 경제학과 교수는 “중국 경기와 신흥국 위기 등 대외 불안 요소가 커지면서 한은이 기준금리 인상 시기를 놓쳤다”며 “통화 당국의 의지와 별개로 상당 기간 저금리 기조를 유지할 수밖에 없을 것”이라고 내다봤다. 전 교수는 “가장 근본적인 가계빚 처방은 일자리를 늘려 가계의 빚 갚을 능력을 키워 주는 것”이라고 강조했다.

이유미 기자 yium@seoul.co.kr

김헌주 기자 dream@seoul.co.kr

2015-09-01 8면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)