KB국민카드, 2534명 분석

정부가 서민금융 지원 대책 후속조치 가운데 하나로 내놨던 ‘소액 신용카드’ 발급이 50일을 넘겼다. 이 카드는 50만원 한도로 신용불량자 가운데 성실하게 빚을 갚는 사람에게 발급된다. 빚을 더 늘릴 수 있다는 일각의 반대를 무릅쓰고 정부가 생계비 지원 및 신용 회복에 도움된다며 밀어붙였다.

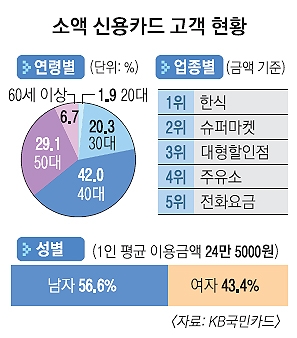

KB국민카드 관계자는 “1인당 이용 금액이 남성 25만원, 여성 23만 9000원원으로 한도의 절반밖에 되지 않는다”고 설명했다. 이용처도 1위(금액 기준)가 분식집 등 한식당이었고, 2위 슈퍼마켓, 3위 대형 할인점이었다. 생필품 지출이 많았다는 얘기다. 지역은 경기(20.8%), 서울(14.4%), 부산(9.7%), 대구(7.2%), 경남(6.9%) 순서였다.

카드를 발급받고 지갑에 넣어 두는 게 아니라 직접 결제 카드로 사용하는 것 ‘유실적률’도 71.8%나 됐다. 다른 카드는 통상 60% 수준이라는 게 KB국민카드 측의 설명이다. 신용불량자에게 소액 카드가 그만큼 절실했다는 의미다.

노부모 병원비와 생활비 부담 등으로 개인회생 절차를 밟았다가 빚을 갚은 A씨는 “신용등급이 낮아 신용카드 발급이 거절됐는데 현금을 꼭 들고 다녀야 하는 불편보다 주위 시선이 더 불편했다”면서 “카드사 포인트 혜택은 물론 신용등급도 상승된다고 하니 고마울 따름”이라고 말했다.

우려의 목소리도 여전하다. 정책 성공의 상징적인 의미를 띠기에는 ‘태생적 한계’가 있다는 것이다. 성태윤 연세대 경제학과 교수는 “어차피 신용회복 단계에 있는 이들이 많은 만큼 지출이 크기 어렵고 중요한 소비의사 결정 가능성도 적다”면서 “서민금융 지원책이 효과를 냈다고 의미를 부여하기는 힘들다”고 지적했다. 되레 신용불량자의 빚을 더 늘려 악순환을 야기할 위험이 상존한다는 경고다.

백민경 기자 white@seoul.co.kr

2015-08-31 18면