영화 수익왕… 교황의 위험… 군인 돈 쏴라

#1 우리은행 스마트금융부 A과장의 주요 업무 중 하나는 영화 배급사를 찾아다니는 일이다. 개봉을 앞둔 영화 중 흥행이 예상되면 제휴해 관련 상품을 내놓기 위해서다. 하지만 지난해 말 영화 ‘상의원’ 이후 구미에 당기는 영화를 못 찾았다. 그러다 최근 영화 ‘암살’을 만났다. 오는 22일 개봉 예정인 이 영화는 주연(전지현, 이정재, 하정우 등)부터 달랐다. 그는 그 자리에서 배급사와 공동 마케팅을 하기로 결심했다. A과장은 “영화 ‘암살’ 관람객 수가 600만명을 넘으면 최고 연 1.7%의 금리를 주기로 했다”면서 “이 상품은 우리은행 1년 정기예금 중 가장 금리가 높다”고 전했다.

연합뉴스

김연아

연합뉴스

연합뉴스

AP 연합뉴스

류현진

AP 연합뉴스

AP 연합뉴스

●최근 2~3년간 수시입출금 상품 증가세… 올 5개월 만에 23조 유입

‘금융상품은 그 시대의 경제·사회·문화를 반영한다’는 말이 있다. 시대상을 반영하지 않는 금융상품은 시장에 나와 봤자 환영받지 못할 게 뻔하기 때문에 사전에 고객들이 원하는 게 뭔지를 살피는 작업이 필수적으로 이뤄지기 때문이다.

서울신문이 17일 국민·신한·우리·하나·농협·수협 등 6개 시중은행에서 최근 10년치(2005~2015년 상반기) 연도별 신상품(예금·적금·대출) 목록을 받아 분석한 결과 지난 2~3년간 정기 예·적금 상품이 점점 줄고 수시입출금(요구불 예금) 상품이 늘었다. 기준금리가 연 1.5%까지 떨어지자 은행들이 더이상 높은 금리를 주면서까지 정기 예·적금을 유치하기 어렵다고 보고 저원가성 수시입출금 상품에 매달린 것으로 보인다. 올 초부터 지난 5월까지 국민·신한·우리·하나 등 4대 은행에 추가로 유입된 (수시입출금) 예금 증가액은 23조원을 넘어섰다.

특히 오는 10월 계좌이동제 시행을 앞두고 은행마다 ‘집토끼’(기존 고객) 사수 작전에 본격 뛰어들었다. 우리·신한은행은 이미 주거래 고객을 위한 패키지 상품을 내놓았다. 고영배 우리은행 개인영업전략부장은 “계좌이동제를 앞두고 기존 고객을 빼앗기지 않기 위한 전쟁이 시작됐다”며 “이 전쟁에서 패하면 생존마저 위협받을 것”이라고 말했다.

●은행들 10월 계좌이동제 시행 앞두고 ‘집토끼’ 사수 총력전

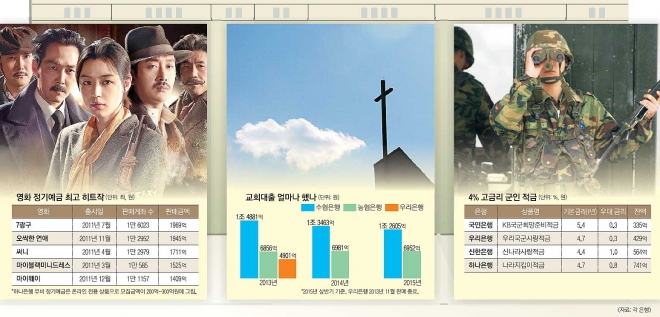

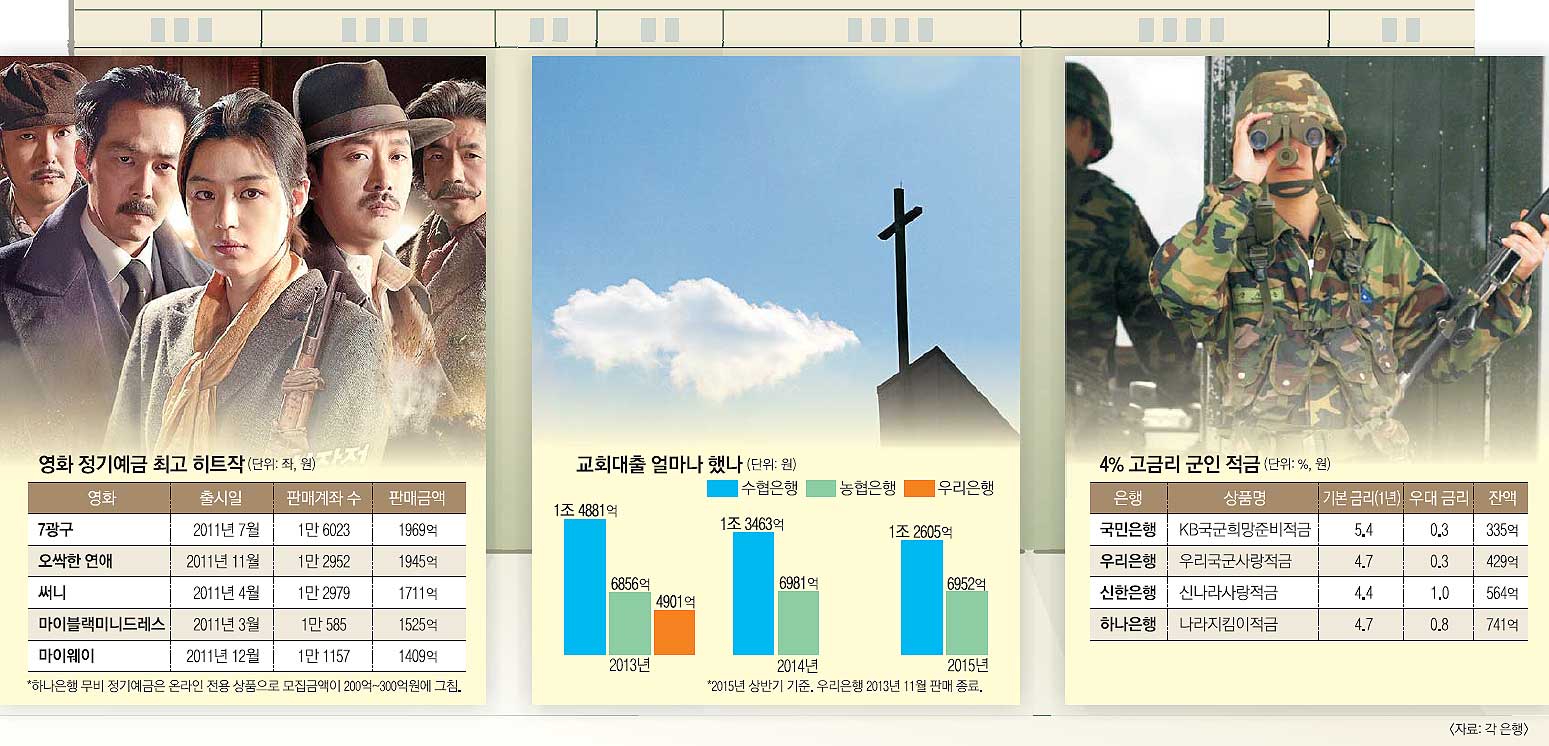

그런가 하면 기존에 없던 새로운 상품을 내놓거나 틈새 시장을 노리는 경우도 있다. 이런 상품들은 시장을 개척하는 데 시간이 걸리긴 하지만 꽤 장수(長壽)하는 경향이 있다. 문화 콘텐츠를 금융상품에 덧입힌 영화 정기예금이 대표적이다. 2009년 하나은행이 영화 ‘세븐파운즈’ 정기예금(1호)을 내놓은 뒤로 계속 새로운 상품이 등장했다. 우리은행이 이번에 내놓은 시네마 정기예금 ‘암살’은 벌써 14번째 상품이다. 하나은행도 오는 24일 영화 ‘베테랑’과 연계한 정기예금을 선보일 예정이다.

흥미로운 점은 영화 흥행과 판매금액이 반드시 정비례하지는 않는다는 사실이다. 우리은행의 시네마정기예금 중 가장 많이 팔린 상품은 영화 ‘7광구’(1만 6023계좌, 1969억원)다. 당시 300만명이 넘으면 0.3% 포인트 우대이율을 적용하기로 했지만 관객 수가 224만명에 그쳐 기본이율(4%)만 적용됐다. 반면 1100만명 이상의 관객을 동원한 ‘변호인’은 473억원어치가 판매되는 데 그쳤다.

●스포츠 스타 내세워 차별화… ‘김연아적금’ ‘류현진예·적금’ 인기

교회 대출은 틈새 시장에 진출해 ‘대박’난 상품이다. 수협은행이 2001년 처음 시작할 때만 해도 “재무제표가 투명하지 않은 교회를 상대로 대출을 한다는 건 위험천만하다”면서 다른 은행들은 쳐다보지 않았지만 금리가 떨어지면서 수익성이 하락하자 서서히 시중은행도 관련 상품을 내놓기 시작했다. 알짜배기 교회가 의외로 많다는 걸 뒤늦게 알게 된 것이다.

농협이 ‘미션대출’ 상품을 내놓고 공격적으로 진출했지만 아직 수협(1조 2605억원)의 절반 수준(6952억원)이다. 우리은행도 2008년 ‘실로암대출’ 상품을 선보였지만 2013년 판매(4900억원)를 끝냈다. 교회대출 영업이 쉽지 않음을 보여 주는 대목이다.

수협은행도 교회 대출이 교회의 무리한 확장을 부추기면서 여러 부작용을 유발한다는 비판이 확산되자 최근 대출 방향을 전면 수정했다. 수협은행 여신심사부 관계자는 “신도 수가 많은 대형 교회보다는 개척한 지 얼마 되지 않았지만 건전하게 유지되는 교회 위주로 대출 방향을 틀었다”고 전했다.

기존에 없던 어린이집대출 상품도 수협 작품이다. 2005년 수협은행은 ‘제2의 교회 대출’로 어린이집 대출을 지목하고 새 틈새 시장에 진출했다. 올 6월 말 잔액은 8590억원(파랑새둥지대출 잔액). 2013년 농협도 가세했지만 아직 성과(501억원)는 미미하다.

은행들은 상품 차별화를 위해 스포츠 스타를 내걸거나 미래 고객 확보 차원에서 군인 전용 상품을 내놓기도 한다. 스포츠 스타 상품은 통상 은행 광고 모델로 활동 중인 스포츠 선수를 전면에 내세운 상품이다. 2009년 국민은행이 내놓은 ‘피겨Queen연아사랑적금’은 가입자 수가 60만명에 이를 정도로 선풍적인 인기를 끌었다. 올해 나온 상품 중에는 농협은행의 ‘NH류현진예·적금’이 있다. 류 선수가 부상당해 우대금리를 받지 못하는데도 2779억원이나 유입됐다.

군인 전용 상품은 기본금리가 연 4%대로 은행이 사실상 역마진을 보고 파는 상품이다. 그런데도 은행 간 경쟁이 치열하다. ‘평생고객’을 확보할 수 있어서다. 2012년 국민은행이 ‘KB국군희망준비적금’을 내놓은 뒤로 우리·하나·신한 등이 줄줄이 뛰어들었다. 하나은행의 ‘나라지킴이 적금’은 741억원어치나 팔렸다. 기본금리 4.7%에 군 복무 시 자격증을 취득하거나 헌혈을 하면 우대금리 0.8% 포인트를 얹어 준다.

●은행-다른 업종 제휴… ‘현대차 예금’ 등 하이브리드 상품 ‘붐’ 예상

상품을 기획할 때는 주로 수익성이나 트렌드 등을 고려하지만 정치적 요인을 감안하기도 한다. 일례로 지난해 유독 통일 관련 상품이 많았다. 박근혜 대통령이 신년 기자회견에서 “통일은 대박”이라고 발언한 영향이다. 이후 통일에 대한 관심이 높아지면서 은행들이 ‘우리겨레통일 정기예금’, ‘NH통일대박 정기예금’, ‘KB통일기원적금’ 등 앞다퉈 관련 상품을 내놓았다. 광복 70주년인 올해는 ‘8·15 70주년 정기예금’, ‘하나 대한민국 만세 정기예금’ 등이 눈에 띈다.

그렇다면 앞으로는 어떤 상품이 유행할까. 최근 추세를 보면 자기계발, 건강 관리와 연계한 상품이 인기를 끌 전망이다. 벌써 건강생활서약을 하거나 정기적으로 운동을 실천하겠다고 하면 금리를 더 얹어 주는 상품이 나오고 있다. 금연 치료 프로그램에 가입하면 우대금리를 주는 상품도 최근 등장했다.

저금리 장기화로 하이브리드 상품도 ‘붐’을 이룰 것으로 보인다. 은행과 이종 업종 간 제휴를 통한 새로운 상품이다.

예컨대 ‘현대차 정기예금’에 가입하면 현대차를 살 때 5~10%를 할인받는다. 고영배 부장은 “자동차, 유통, 통신업계 선두 업체와 제휴하면 이자를 더 주거나 혜택을 더 늘린 신상품 개발이 가능하다”고 설명했다.

김헌주 기자 dream@seoul.co.kr

2015-07-18 9면