금융복합점포 보험판매 논쟁 가열

금융 당국이 최근 금융복합점포에 보험 판매도 한시 허용하기로 하면서 이를 둘러싼 논쟁이 가열되고 있다. 표면적으로는 고객 편의성과 고용 창출이라는 두 명제가 충돌하는 양상이지만 근본적으로는 국내 금융산업의 오랜 전업주의(업권 전문성을 고려해 다른 업권의 참여를 제한하는 것)를 허무는 것이어서 주목된다.

하지만 은행과 증권 상품만 판매를 허용해 ‘반쪽’이라는 지적이 끊이지 않았다. 금융위원회가 지난 3일 보험상품도 앞으로 2년간 금융지주사별 시범점포 3곳에 한해 판매를 허용한다고 하자 보험설계사들의 반발이 거세다. 이들은 조만간 반대 성명을 내놓을 방침이다.

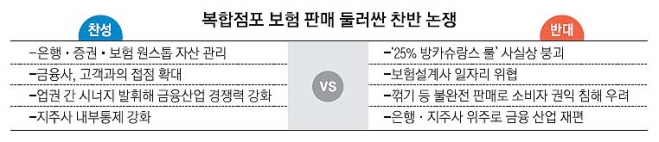

복합점포를 찬성하는 쪽에서는 고객이 모든 금융상품을 한 자리에서 제공받을 수 있다는 점에서 소비자들의 편의성이 높아질 것이라고 주장한다. 예컨대 고객이 은행 업무를 보기 위해 복합점포에 들렀다가 주식 투자 상담을 하거나 보험에 가입하는 등 ‘원스톱’ 금융 서비스를 받을 수 있다는 것이다. 지주사는 업권별 금융사 간에 시너지를 발휘해 금융산업의 경쟁력을 확보하고, 보험사나 증권사는 고객과의 접점을 더욱 확대할 수도 있다. 남재현 국민대 경제학과 교수는 “점포에 보험사 직원이나 설계사를 직접 배치해 지주사 입장에서는 내부 통제 등 관리 측면에서 효율성을 발휘하고 업권별 특성을 살려 고객에게 맞춤형 상품을 제공함으로써 시너지를 최적으로 발휘할 수 있는 형태”라고 설명했다.

효과는 미미하고 부작용이 더욱 클 것이라는 반론도 만만찮다. 한 보험사 고위 임원은 “보험 판매 채널을 은행에 종속시키고 40만명에 이르는 보험설계사의 일자리를 위협하는데도 이에 대한 대책은 없다”면서 “금융산업이 은행 점포 위주로 재편되면서 보험업계가 크게 위축될 것”이라고 비판했다. 방카슈랑스(은행에서 파는 보험상품)가 있는 상태에서 같은 점포에 보험사가 들어오면 ‘25% 방카 룰’(같은 보험사 상품 판매를 25% 이내로 제한)이 무력화될 것이라는 우려도 많다. 앞서 신학용 새정치민주연합 의원은 복합점포에 보험사 입점을 아예 금지하는 내용의 보험업법 개정안을 발의했다.

은행 점포에 보험사를 입점하지 못하도록 한 보험업법 감독 규정을 놓고도 해석에 논란이 인다. 금융 당국은 은행 점포가 아니라 ‘복합점포’에 보험사가 입점하는 방식으로 해 규정을 피했다. 하지만 한 금융권 인사는 “은행·증권 옆에 칸막이 쳐 놓고 ‘은행 안에 있는 게 아니다’라고 해석하는 건 꼼수”라고 꼬집었다. 반면 이석호 금융연구원 연구위원은 “법상 복합점포를 못 하도록 한 조항이 없을 뿐만 아니라 점포끼리 붙어 있는 건 괜찮고 들어가는 건 안 된다는 건 규제에 불과하다”고 반박했다.

황진태 대구대 경제학과 교수는 “금융산업을 어떻게 발전시킬 것인지 방향을 정하는 선택의 문제로 업권 간 합의를 이끌어 내는 것이 가장 중요하다”고 조언했다.

신융아 기자 yashin@seoul.co.kr

백민경 기자 white@seoul.co.kr

2015-07-06 20면