“자금 안전이 먼저” vs “자금 이동이 먼저”

세제 혜택 확대로 퇴직연금에 돈이 몰리고 있지만 정부 부처 내에서의 이견은 더 커지고 있다. 근로자퇴직급여보장법(근퇴법)은 고용노동부 소관법이지만 운용이나 세제 혜택 등에 관해서는 금융위원회와 기획재정부의 입장이 반영되기 때문이다. 주안점이 자금의 안전성이냐, 자금의 자유로운 이동이냐에 대해 의견이 팽팽히 맞서고 있다.

은행에서는 증권·보험과 달리 IRP가 퇴직IRP와 적립IRP로 구분돼 운용된다. 퇴직IRP는 55세 이전에 퇴직할 경우 퇴직금이 들어오는 계좌이고 적립IRP는 개인이 추가 적립을 위해 만든 계좌다. 은행권은 올 들어 적립IRP 유치를 위해 다양한 판촉 활동을 벌이고 있다.

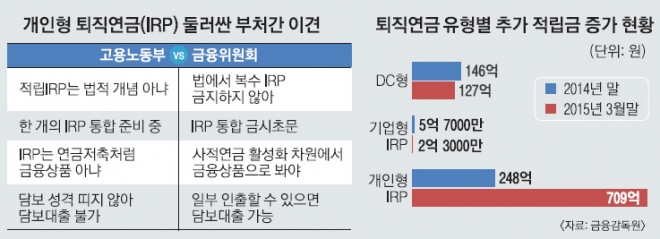

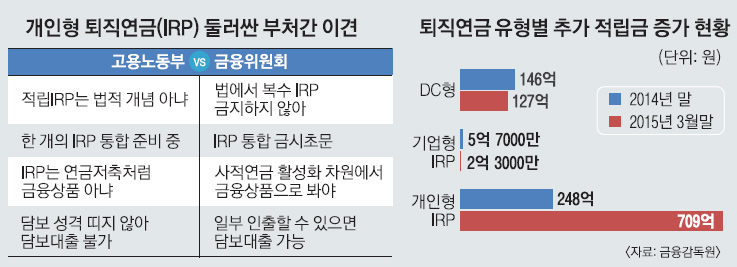

이에 대해 고용부 측은 “적립IRP는 법적 개념이 아니며, 조만간 퇴직IRP와 통합하겠다”는 입장이다. 고용부 퇴직연금복지과 관계자는 “IRP를 두 개로 나눠 다른 금융상품처럼 파는 것은 문제가 있다”며 “소비자들이 금융상품으로 인식할 경우 돈이 필요할 때마다 쉽게 해지하려는 유혹에 빠질 수 있다”고 지적했다.

당장 IRP 두 계좌를 합치려면 한 계좌는 해지해야 한다. 이 경우 해지된 계좌의 인출금은 기타소득에 해당해 16.5%의 퇴직소득세를 물어야 한다. 반면 금융위 측은 “법적으로 복수 IRP를 금지하지 않고 있다”며 “퇴직IRP와 적립IRP는 과세 체계가 다르기 때문에 오히려 합치는 게 어렵다”고 반박했다.

퇴직연금 담보대출에 대해서도 금융위와 고용부는 다른 입장이다. 금융위는 퇴직연금 가입을 장려하기 위해 퇴직연금 담보대출을 활성화하겠다고 밝혀 왔다.

금융위는 “현행 법에서도 담보대출을 허용하고 있고, 고용부가 발표한 개정안에도 일정 한도 내에서 적립금 일부를 인출할 수 있기 때문에 가능하다”는 입장이다. 반면 고용부는 “퇴직금은 담보 성격을 갖지 않을 뿐 아니라 인출 금액에 대한 퇴직소득세 부과 여부에 대해서도 기재부와 협의가 안 된 상황”이라며 “담보대출을 논의하기엔 시기상조”라고 맞받아친다. 대출금을 연체할 경우 퇴직금과의 상계 문제 등도 해결해야 할 사안이라는 입장이다.

앞서 지난해 8월 사적연금 활성화 방안을 발표할 때 금융위는 IRP를 연금저축 계좌로 이전할 경우 같은 연금으로 보아 세제 혜택을 유지하는 방안을 마련하려 했다. 소비자 입장에서는 큰 틀에서 같은 연금이기 때문이다. 그러나 고용부는 IRP 해지 자체는 퇴직금을 찾는 것이라며 반대, IRP와 연금저축 간 이동은 무산됐다.

금융권의 한 퇴직연금 담당자는 “근퇴법 자체가 고용부 소관 사항이라 고용부가 강하게 나오면 금융위도 어쩌지 못하는 것 같다”면서 “고용부 입장도 이해는 되지만 가입자들이 보다 편안한 방법으로 세부 조항이 바뀌어야 퇴직연금이 활성화될 것”이라고 지적했다.

김헌주 기자 dream@seoul.co.kr

2015-05-22 17면