퇴직연금 추가 가입 올가이드

올해부터 퇴직연금 추가 가입분 300만원에 대해서도 세제 혜택이 주어지면서 관심이 뜨겁다. 연말정산 파동을 겪으면서 세테크의 중요성을 느낀 고객과 새로운 먹거리로 부상한 퇴직연금 시장을 선점하려는 금융사의 이해관계가 맞아떨어졌기 때문이다. 하지만 무작정 추가 가입 열풍에 휩쓸리지 말고 자신에게 맞는 상품인지를 확인해야 현금 흐름이나 세금 등에서 손실을 입는 것을 피할 수 있다.

회사가 퇴직연금에 가입돼 있다면 회사에서 퇴직연금 가입 사실 확인서를 떼서 퇴직연금사업자인 금융사를 찾아가면 된다. 상담을 요청하면 일선 창구보다 꼼꼼한 비교와 설명을 들을 수 있다. 상담 비용은 없다.

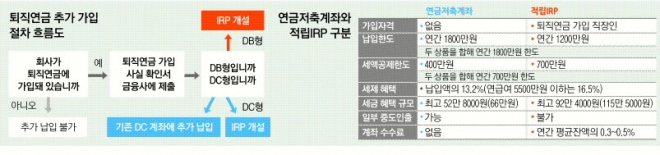

추가 가입 계좌는 회사가 운영해 정해진 퇴직금을 주는 확정급여(DB)형이냐, 회사가 정해진 돈을 내고 근로자가 운용 책임을 지는 확정기여(DC)형이냐에 따라 다르다. DB형이라면 근로자는 개인연금계좌(IRP)를 열어야 한다. DC형이면 이 계좌에 추가로 납입할지, IRP를 새로 개설할지를 선택해야 한다. 55세 이전에 퇴직하거나 회사를 옮겨 퇴직금을 받으면 의무적으로 IRP에 넣게 돼 있는데 이를 퇴직IRP라고 부른다. 이와 별도로 개인이 세금 혜택을 받기 위해 개설하는 것은 적립IRP다. 증권사와 보험사는 퇴직IRP와 적립IRP를 통합 운영할 수 있으나 은행은 불가능하다.

금융사들은 DC형 추가 납입보다는 IRP 개설을 권한다. 김욱원 NH투자증권 상품기획부 차장은 “대부분의 금융사가 DC형 수수료를 IRP 수수료보다 높게 책정하고 있다”고 설명했다. 추가 납입에 대한 수수료는 근로자가 내야 한다. 회사나 최초 가입 금융사에 추가 납입 사실도 알려야 한다.

IRP에 추가 납입할 때는 자신이 연금저축계좌의 세금 혜택을 꽉 채워서 쓰고 있는지 먼저 따져 봐야 한다. 연금저축은 400만원까지 13.2%(연급여 5500만원 이하는 16.5%)의 세금 혜택이 주어진다. 김 차장은 “연금저축은 계좌수수료를 받지 않지만 IRP는 계좌 수수료가 있다”고 지적했다. 수수료가 연평균 잔액의 0.3~0.5%인 만큼 쌓이면 ‘큰돈’이다. 연금저축은 중도 인출이 가능하지만 IRP는 안 된다.

이런 점에서 20~30대 직장인이라면 IRP보다는 적립식 펀드나 연금저축에 투자해 현금 흐름을 확보하는 것이 낫다고 전문가들은 조언한다. 퇴직을 앞둔 50대나 40대 후반이라면 연금 수령까지 10년이 채 남지 않았으므로 세금 혜택 한도 700만원을 꽉 채우는 것이 좋다. 연금저축이나 퇴직연금 관련 계좌는 55세 이후에 연금으로 받으면 연령에 따라 3.3~5.5%의 연금소득세를 낸다. 해외 이주나 질환 등 법에서 정한 불가피한 사유에 해당하지 않은 이유로 일시금으로 받으면 기타소득세(16.5%)를 내야 한다.

증권사에서 IRP를 열었다면 현금카드로 돈을 찾을 수 있게 종합자산관리계좌(CMA)도 같이 개설하는 것이 좋다. 보험사는 소액 지급결제 기능이 없기 때문에 현금카드가 없다.

IRP에서 펀드에 투자할 때는 중도환매 등에 따른 수수료가 없다. 물론 펀드 운용수수료는 내지만 퇴직연금 전용펀드는 일반 펀드에 비해 수수료가 매우 낮다. IRP를 열었다면 홈페이지를 3개월이나 6개월에 한 번 정도 방문, 수익률을 확인하는 노력이 필요하다. 수익률이 저조하면 상품 구성을 바꾸는 것이 좋다. “관심만큼 수익이 높아진다”는 것이 금융권의 정설이다.

전경하 기자 lark3@seoul.co.kr

2015-05-21 16면