금융위·금감원 개정안 입법예고

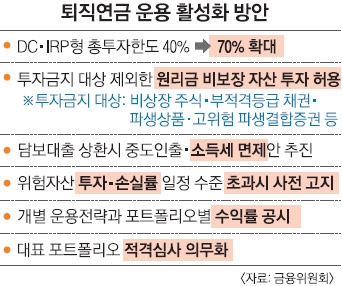

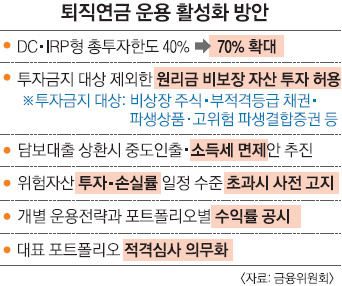

오는 7월부터 개인형 퇴직연금의 위험자산 총투자 한도가 적립금의 70%까지 확대된다. 퇴직연금 운용 사업자는 투자 금지 대상으로 지정된 자산을 제외하고 모든 원리금 비보장 자산에 투자할 수 있게 된다.

자산운용 규제 방식도 ‘포지티브’에서 ‘네거티브’ 방식으로 바꿨다. 예·적금, 보험, 국공채 등 ‘투자 가능한’ 자산을 정해 놓고 여기에만 투자하도록 하던 것을 앞으로는 ‘안 되는 것’만 규제하기로 했다. 투자 금지 대상은 비상장 주식, 부적격 등급 채권, 파생상품, 고위험 파생 결합증권 등이다. 이들 품목만 빼면 모든 위험자산에 대한 투자가 가능해져 투자 범위가 훨씬 늘어나게 된다.

기획재정부 등 관계 부처 협의를 거쳐 무주택자 주택 구입, 6개월 이상 요양, 천재지변 등 근로자퇴직급여보장법에 규정된 중도 인출 사유와 관계없이 담보대출 채무 상환 등을 위해 퇴직급여의 일부를 인출할 수 있도록 허용하는 방안도 마련하기로 했다. 중도 인출 시 소득세법상 퇴직일시금 소득세 부과를 면제하는 방안도 추진한다.

고객 보호를 위해 퇴직연금 사업자 모범 규준도 개정한다. 앞으로 각 퇴직연금 사업자는 대표 포트폴리오를 금융감독원에 등록하고 적격 심사를 받은 뒤 가입자가 운용 방법을 쉽게 선택하도록 사전에 제시해야 한다. 위험자산 비중이 일정 한도를 넘거나 손실률이 일정 수준을 넘어가면 미리 알려 위험에 대비하도록 해야 한다.

상품 비교도 쉬워진다. 금융감독원 홈페이지에 퇴직연금 실질수익률(사업자가 갖는 수수료 제외)을 한눈에 확인할 수 있는 코너가 생긴다. 안창국 금융위 자산운용과장은 “퇴직급여를 연금화하지 않고 일시금으로 찾는 비율이 지난해 말 기준 95%에 이른다”면서 “퇴직연금이 실질적으로 노후 대비 자산관리 수단으로 활용되는 데 부족한 면이 있어 운용사 간 건전한 경쟁을 통해 가입자의 선택 폭을 늘릴 것”이라고 말했다.

신융아 기자 yashin@seoul.co.kr

2015-04-28 17면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)