교보생명 비전과 후계구도

“우리에게 무슨 비전이 있나. 미래 먹을거리가 우리에겐 없다.”지난해 신창재(62) 교보생명 회장은 이같이 말하며 우리은행 인수에 대한 굳은 의지를 보였다. 교보생명 이사회는 우리은행 인수전 참여에 신중할 것을 조언했다. 평소 조용한 리더십을 보이는 신 회장이지만 이처럼 우리은행 인수에 강한 관심을 보인 것은 그만큼 교보생명의 미래 성장동력에 대한 불투명성이 컸기 때문이었다.

교보생명

하지만 교보생명은 오직 교보생명밖에 없기 때문에 든든한 울타리를 기대할 수 없다는 게 금융권의 인식이다. 그룹의 가장 큰 부문인 생명보험 외에 교보증권, 교보문고 등 주요 계열사들이 있지만 교보생명에 비하면 규모가 매우 작다. 교보생명이 만들어졌을 당시와 달리 현재 수많은 보험사가 등장하고 저금리에 경기 불황마저 좀처럼 해소되지 않으면서 보험업의 전망도 어두워진 상황이다.

하지만 교보생명은 지난해 11월 28일 우리은행 경영권 매각(지분 30%)을 위한 일반 경쟁 입찰에 참여하지 않았다. 교보생명 측은 “은행업에 무조건 진출하겠다는 것은 아니었다”며 “입찰 참가 결정은 이사회에 최종결정권이 있는데 이사회는 처음부터 가격이 적정해야 입찰에 참여하겠다는 신중한 입장이었다”고 설명했다. 반면 금융권에서는 오너 경영 회사에 공적자금이 투입된 은행을 넘겨도 괜찮을지에 대한 우려가 금융당국에 있었고, 민영화가 흐지부지되면서 눈치를 본 교보생명이 인수에 참여하지 않은 것으로 보고 있다.

생보업계 관계자는 “교보생명의 현재 재무상태 자체로는 탄탄하고 큰 문제가 없다”면서도 “문제는 앞으로 5~6년 후다. 위험도 없지만 성장의 기회도 좀처럼 찾기 어려운 데다 보험업 자체 전망은 밝지 않기 때문에 우리은행 인수로 그나마 비슷한 금융업종에 진출해 사업다각화를 하려 했던 것”이라고 분석했다.

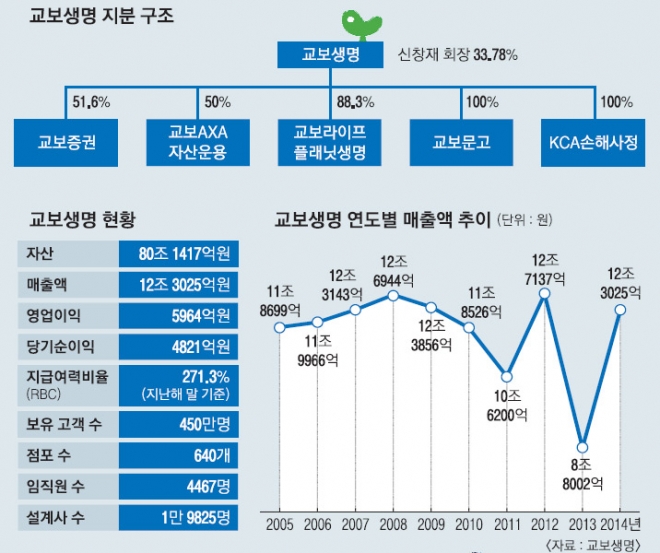

대형 생보업계 가운데 유일한 오너 경영 체제인 교보생명에 시장이 관심을 가지는 또 하나는 후계구도다. 교보생명이 공식적으로 말하는 후계구도는 ‘미정’이다. 교보생명의 지분구조를 보면 신 회장 일가 가운데 신 회장이 33.78%로 가장 많은 지분을 가지고 있고 그다음으로 사촌인 신인재 필링크 사장이 2.53%, 신 회장의 누나들인 신경애씨가 1.71%, 신영애씨가 1.41%를 각각 보유하고 있다.

신 회장의 아들인 장남 중하(34)씨와 차남 중현(32)씨의 지분은 하나도 없다. 다른 기업들의 오너 자녀들이 대학 졸업 후 일찌감치 아버지 회사에 입사해 경영수업을 쌓지만 신 회장의 아들들은 교보생명에 근무하지도 않는다. 평소 일과 사생활을 철저하게 구분하는 신 회장이기에 아들들이 어떤 일을 하고 있는지 드러난 바는 없다.

다만 금융권에 따르면 중하씨와 중현씨 모두 미국 노트르담대를 졸업했고 중현씨는 투자은행(IB)인 크레디트스위스퍼스트보스턴(CSFB)에서 인턴으로 근무한 경험이 있는 것으로 전해진다.

교보생명 관계자는 “신 회장도 보험사 경영과 관련 없는 의사로 재직하다 늦은 나이에 경영자로 변신한 만큼 현재 자녀들이 교보생명에 다니지 않고 있다고 해서 꼭 후계구도에서 멀어졌다고 볼 수는 없다”며 “신 회장은 경영 능력을 검증받아야 진정한 경영자라고 말하곤 했다”고 밝혔다.

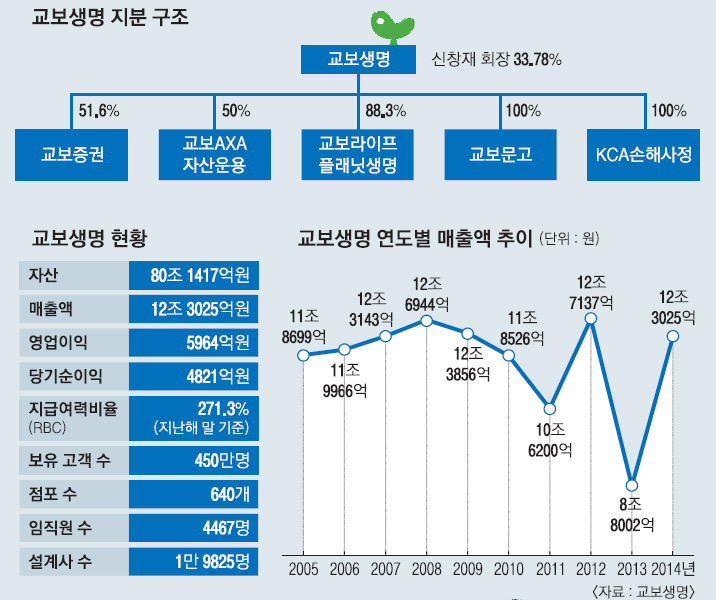

금융권에서는 금융업계 가운데 보기 드물게 주인과 간판이 바뀐 일 없이 보험업 하나만을 파고든 교보생명이 저력이 있는 만큼 지금의 위치를 지켜낼 수 있을지 주목하고 있다. 신 회장이 2000년 서울대의대 산부인과 교수에서 최고경영자(CEO)로 변신한 때는 교보생명이 외환위기 이후 큰 시련을 맞은 때였다. 거래하던 대기업이 연쇄 도산하면서 2조 4000억원에 달하는 막대한 손실을 입었다. 여파로 2000년 교보생명은 2540억원의 적자를 냈다. 업계 2위를 유지했지만 이때를 기점으로 한화생명에 밀려났다. 외형을 넓히는 데만 신경 쓰고 내부는 제대로 돌보지 않은 후유증이었다.

신 회장은 취임 후 대대적인 경영 혁신에 착수했다. 외형경쟁을 중단시키고 영업조직을 정예화해 중장기 보장성보험 위주로 마케팅 전략을 전환했고 보험사 본연의 모습을 찾아갔다. 그 결과 취임 14년이 지난 현재 3500억원 수준이던 자기자본은 6조 6000억원으로 18배가량 늘었다. 공정거래위원회에 따르면 계열사 13개를 보유한 교보생명은 공기업 포함 자산규모 재계 47위다.

또 보험사의 재무건전성 지표인 지급여력비율(RBC)은 글로벌 우량보험사의 기준(200%)을 훌쩍 넘는 지난해 말 기준 271.3%를 기록하고 있다.

김진아 기자 jin@seoul.co.kr

2015-04-20 18면