소외된 신규 대출자 위한 저금리상품

연 2%대 파격적인 금리를 주는 안심전환대출이 돌풍을 일으키고 있지만 까다로운 자격 요건 탓에 신청 서류조차 내밀지 못하는 경우가 많다. 역대 최저 수준의 금리 덕에 시중은행에는 신규 주택담보대출 문의가 늘고 있는 상황이다. 신규 대출자들을 위한 저금리 주택담보대출 상품을 알아봤다.

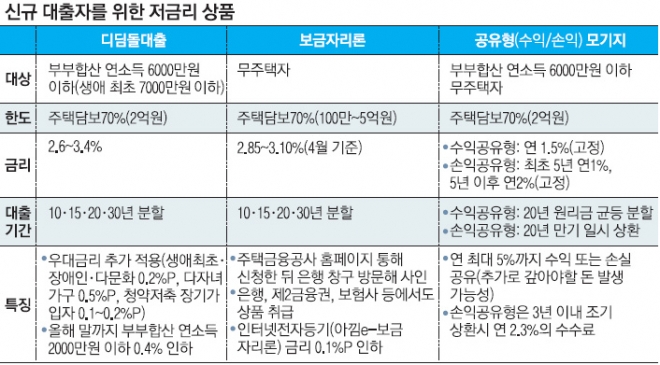

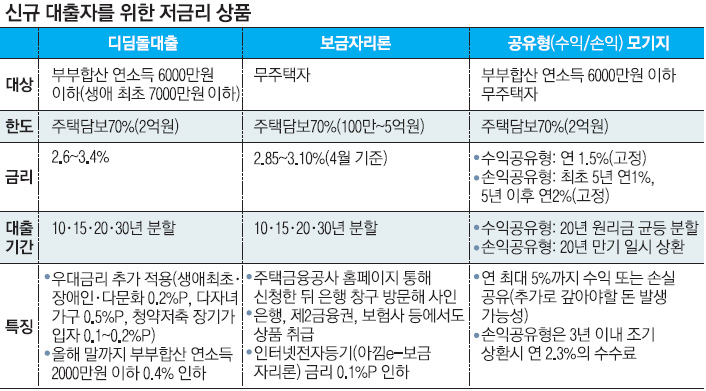

현재 살고 있는 주택을 처분하고 좀 더 큰 평수로 집을 옮기려고 한다면 보금자리론을 살펴볼 수 있다. 디딤돌대출과 달리 소득 한도가 없고 부동산 규모도 9억원 이하면 면적에 상관없이 가능하다. 4월 기준 2.85~3.10% 고정금리로 최대 5억원까지 빌릴 수 있다. 현재 주택을 갖고 있더라도 처분할 계획이라면 신청할 수 있다.

금리만 놓고 보면 2013년 말 국민주택기금이 내놓은 수익 공유형 모기지가 현재 1.5% 고정금리로 가장 저렴하다. 다만 만기 상환 시 시세 차익이 발생하면 대출 비중에 비례해 추가로 갚아야 할 비용이 발생할 수 있어 주의해야 한다. 시중은행 관계자는 “집값이 안정적으로 유지되고 자신이 직접 살 목적이라면 수익공유형이 괜찮지만, 단기로 대출받거나 집값 변동이 크게 발생하면 손해가 될 수 있다”면서 “부동산 매매 목적에 따라 잘 따져 봐야 한다”고 설명했다.

전문가들은 신규 대출을 받을 때 ‘금리→주거래 은행→금리 유형(고정·변동)→대출 한도’ 순으로 상품을 살피라고 조언한다. 온라인 전용 상품도 저렴하게 대출받는 방법 중 하나다. 안명숙 우리은행 고객자문센터 부장은 “온라인상품 금리가 저렴하다 해도 급여 계좌나 신용카드를 이용하는 주거래 은행을 이용하는 것이 가장 많은 금리 혜택을 받을 수 있다”고 조언했다.

상환 기간도 유념해야 한다. 단기간에 대출을 갚겠다고 상환 기간을 너무 빡빡하게 잡으면 연체 위험이 있기 때문에 소득과 생활비를 계산해 결정해야 한다. 이승훈 KB금융지주 금융연구소 연구원은 “디딤돌대출, 보금자리론 같은 정책성 상품은 원금을 이자와 같이 갚아 나가기 때문에 교육비가 많이 드는 중년층이나 은퇴를 앞둔 급여생활자 등은 지출 부담을 잘 고려해야 한다”면서 “중도상환 수수료가 많이 줄어들었기 때문에 저금리 기조가 계속되면 변동금리로 대출받았다가 1~2년 후 수수료를 조금 내고 고정금리로 갈아타는 것도 한 방법”이라고 말했다.

신융아 기자 yashin@seoul.co.kr

백민경 기자 white@seoul.co.kr

2015-03-31 18면