안심전환대출 30일부터 20조 추가 판매

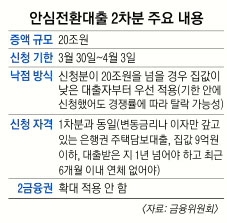

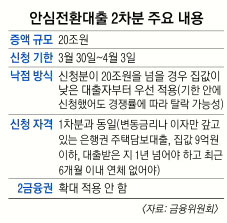

금융위원회는 29일 이런 내용의 2차 안심전환대출 판매 방안을 발표했다. 출시 나흘 만에 1차 공급분(20조원)을 모두 소진하자 긴급 처방에 나선 것이다. 정부는 40조원이 모두 전환되면 향후 23년 동안 연간 약 1조 1000억원의 가계빚 감축 효과가 있다고 분석했다.

1차 때와 다른 것은 5영업일간 희망자 모두에게 신청을 받되 집값이 낮은 대출자에게 우선권을 부여한 점이다. 1차분의 혜택이 원리금 상환 능력이 상대적으로 나은 중산층에 집중됐다는 비판을 의식한 조치다. 임종룡 금융위원장은 “1차 전환분을 분석한 결과 평균 집값이 3억원으로 나타났다”며 “주된 수혜자가 중산층 이하”라고 반박했다. 임 위원장은 일단 “3차 판매는 없다”고 못을 박았다. 확대 적용 요구가 거셌던 2금융권 대출자에 대해서도 “담보 여력, 대출 구조 등이 복잡해 확대할 수 없다”고 선을 그었다. 하지만 1차분 인기몰이 때 정부가 “추가 증액은 어렵고 설사 증액하더라도 하반기에나 가능하다”고 했다가 말을 바꾼 터라 추가 출시 및 적용 대상 확대 기대감은 여전하다. 금융위는 추가 증액분 20조원을 한국주택금융공사의 유동화 보증배수를 일시적으로 끌어올리는 방안으로 마련했다. 편법 지원 논란도 예상된다.

금융연구원장을 지낸 윤창현 서울시립대 교수는 “원금 디폴트(채무불이행) 리스크를 줄여 나가야 우리 경제의 가계빚 뇌관을 누그러뜨릴 수 있다”며 “취약계층인 자영업자와 다중채무자 대책도 별도로 강구해야 한다”고 촉구했다. 윤석헌 숭실대 금융학부 교수는 “정부가 안심전환대출 1차분의 문제점을 보완한 뒤 2차 대책을 내놓았어야 한다”며 “중산층에 지나친 특혜를 준 데다 ‘버티면 된다’는 도덕적 해이를 조장한 것은 문제”라고 지적했다.

백민경 기자 white@seoul.co.kr

[용어 클릭]

■안심전환대출 변동금리이거나 이자만 부담하는 은행권의 주택담보대출을 고정금리와 원리금 분할상환 대출로 바꿔 주는 상품. 대출이자가 파격적으로 싸다. 기존 대출을 조기에 갚을 때 내야 하는 중도상환수수료도 면제된다.

2015-03-30 1면