실적 경쟁 없이 고객에게 상품 추천 가능

은행 정기예금 만기를 앞둔 A씨는 최근 은행 금리가 너무 낮다는 생각에 다른 투자 방법을 고민하다가 금융복합점포를 방문했다. A씨가 보다 많은 수익을 낼 수 있는 증권 상품에 관심을 보이자 은행 직원은 같은 점포의 증권사 직원을 소개했다. A씨는 점포에 마련된 공동상담실에서 은행 직원과 증권사 직원으로부터 동시에 상품 설명을 듣고 그 자리에서 자산을 정기 예금과 주식 투자로 분배했다.

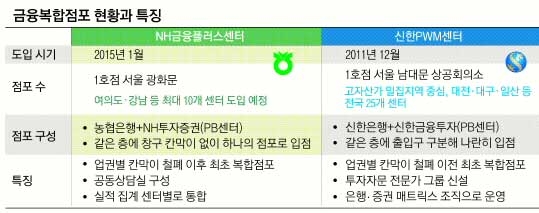

금융복합점포는 은행, 증권, 보험 등이 해당 업권 상품만 취급할 수 있다는 금융 전업주의를 완화한 결과물이다. 앞서 2011년 12월 신한금융지주가 처음으로 은행 점포와 증권사 점포를 나란히 입점시킨 ‘신한금융 PMW센터’를 출범시켰지만 금융 전업주의 원칙으로 출입구는 분리했었다. 지난해 말 관련 법 개정으로 칸막이 규제가 사라지고 공동상담이 가능해졌다.

복합점포에서 고객은 은행과 증권 상품을 동시에 비교하면서 투자 계획을 세울 수 있다. 따라서 다른 업권 상품에 가입하기 위해 다른 점포에 갈 이유가 없다. 직원들 역시 다른 업권과의 실적 경쟁 우려 없이 고객에게 보다 적합한 상품을 고민할 수 있다. NH금융플러스센터의 김미순 은행팀장은 “점포가 통합된 이후에는 상품 선택의 폭이 넓어져 고객에게 보다 적합한 자산 설계가 가능해졌다”고 설명했다. 하지만 복합점포는 고액자산가들을 위한 기존 상담센터(PB센터)와 큰 차별성이 없다. PB센터의 ‘대중화’이지만 PB센터에 비해 보험 관련 설명이 어렵다. 복합점포에 보험사를 입점시키는 문제는 여전히 논란이다. 설계사 고용 문제가 있기 때문이다. 윤석헌 숭실대 금융학부 교수는 “소비자가 금융사에 접근할 수 있는 방법을 다양화하고 개인정보 보호 문제와 상품 개발도 함께 연구해야 한다”고 조언했다.

신융아 기자 yashin@seoul.co.kr

2015-03-06 19면