지갑 닫은 고령층… 은행 이자 1%대로… 개인파산 최다…

1990년대만 해도 씀씀이가 컸던 ‘베이비부머’(1955~1963년생) 세대가 지갑을 닫았다. 은행 이자율은 사상 처음 1%대로 주저앉았고, 자산의 대부분인 집값은 반등 기미가 안 보인다. ‘잃어버린 20년’에 빠진 일본도 시작은 이랬다. 1990년대 ‘거품 경제’ 붕괴 이후 고령층의 소비부진이 10년 이상 계속됐던 점을 감안하면 우리나라도 일본과 같은 저성장의 늪에 빠질 수 있다는 우려가 커지고 있다.

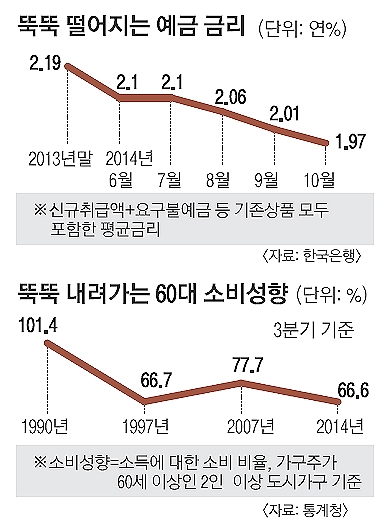

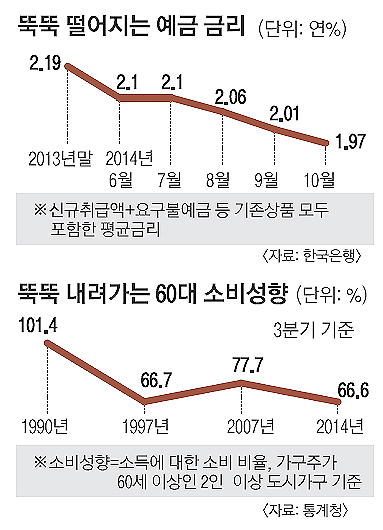

‘소비성향’은 한 가구가 번 소득 중에서 얼마를 쓰는지 보여주는 지표다. 지난 3분기 연령별 소비성향은 40대가 77.1%로 가장 높았고 39세 이하(74.0%), 50대(68.6%) 등의 순서다. 전체 소비성향이 72.5%인데 최근 은퇴가 본격화되고 있는 베이비부머 등 50대 이상 고령층이 씀씀이를 줄이면서 평균을 깎아 먹은 셈이다.

1990년 3분기만 해도 60세 이상 가구의 평균 소비성향은 101.4%로 소득보다 지출이 많았다. 같은 기간 39세 이하(70.8%), 40대(78.2%), 50대(76.5%) 등보다 돈을 월등히 많이 썼다. 하지만 2000년대 들어 점점 지갑을 닫더니 2003년에 40대에, 2010년에는 30대에 역전당했다.

고령층의 소비성향이 얼어붙은 가장 큰 이유는 집값과 이자율 하락이다. 60세 이상 가구주가 갖고 있는 자산 중 부동산 비중은 78.9%로 평균(67.8%)보다 11.1% 포인트나 높다. 지난달 은행 예금의 평균 금리는 연 1.97%로 사상 처음 1%대로 떨어졌다. 집값은 떨어지고 이자소득은 줄어드니 은퇴자나 은퇴 예정자들이 노후 불안과 소득 감소로 지갑을 좀체 열지 않는 것이다. 파산하는 사람들도 속출하고 있다. 올 들어 지난달까지 개인회생을 신청한 사람은 9만 3105명으로 지난해 같은 기간보다 7.6% 늘었다. 이런 추세라면 역대 최다였던 작년 기록(10만 5885명)을 넘어설 전망이다.

이한영 중앙대 경제학과 교수는 “비싼 자녀 교육비와 취업난에 시달리는 자식에게 주는 용돈도 고령층 소비 부진의 원인”이라면서 “정부의 부동산대책 효과가 없고 저성장으로 소득과 소비가 동시에 줄어드는 상황을 볼 때 일본식 장기 침체에 빠질 가능성이 있다”고 지적했다.

세종 장은석 기자 esjang@seoul.co.kr

2014-11-28 1면