외국 환거래은행 통해 해외송금… 외환매매는 동시결제시스템 활용

금융기관의 외환거래, 기업의 수출입 및 해외투자, 개인들의 해외여행 중 신용카드 사용, 유학경비 송금, 해외 인터넷쇼핑몰에서의 물품 구입 등은 모두 국가 간 지급결제를 일으킨다. 개인이나 기업 등의 경제활동에 따른 자금 이전이 여러 국가에서 이뤄져야 하기 때문이다. 국가 간 지급결제가 안전하고 효율적으로 처리될 수 있도록 한국은행을 비롯한 각국 중앙은행들은 자국의 지급결제시스템과 국가 간 지급결제시스템이 상호 유기적으로 작동될 수 있도록 긴밀하게 협력하고 있다.

국가 간 지급결제를 처리하기 위해서는 한 국가 국민이 갖고 있는 돈(자국 통화)을 외국에 거주하는 사람에게 그 나라 돈(외국 통화)으로 전달하는 과정이 필요하다. 외국 통화는 금융기관을 통해 바꾸거나 외환시장에서 사들여서 조달할 수 있다. 그러나 외국 통화를 상대방에게 어떻게 전달할 것인가 하는 문제는 조금 더 복잡해진다. 흔히 생각하는 것처럼 각국 통화가 실제로 국경을 넘는 것이 아니기 때문이다. 이런 문제를 해결하기 위해 주요국 중앙은행을 중심으로 다양한 국가 간 지급결제시스템이 구축돼 운영되고 있다.

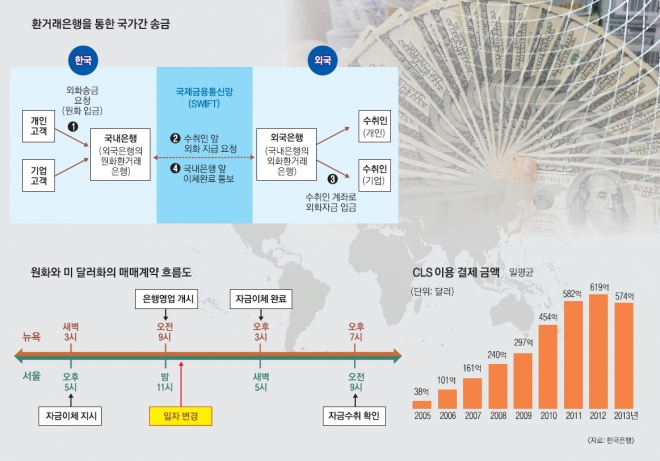

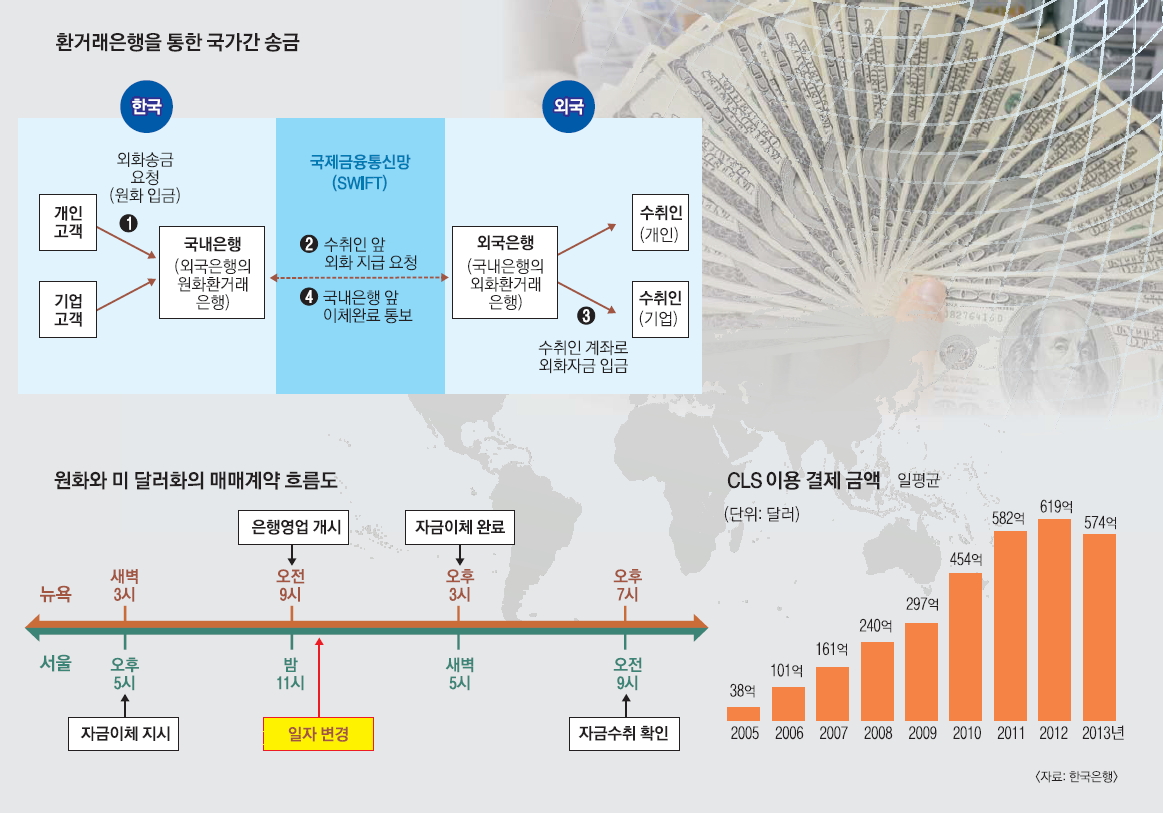

외국에 있는 상대방에게 그 나라 통화를 전달하는 외화송금은 전통적으로 환거래은행을 통해 이뤄져 왔다. 국내 은행들은 외국에 위치한 은행에 계좌를 개설하고 이 계좌를 이용해 송금업무 등을 한다. 이런 외국은행을 환거래은행이라고 한다. 해외 가족에게 학비와 생활비를 보내는 기러기 아빠의 경우를 예로 들어보자. 기러기 아빠는 국내 은행에 송금을 의뢰한다. 의뢰를 받은 은행은 자녀가 살고 있는 외국의 환거래은행에 자녀의 계좌로 돈을 보내 줄 것을 요청한다. 그러면 외국의 환거래은행은 자금을 보내고 이체했다고 통보를 한다. 이런 메시지는 전 세계 금융기관이 사용하는 국제금융통신망(SWIFT)을 통해 표준화된 형태로 유통된다.

김영석 금융결제국 결제정책팀 과장

이런 문제점을 보완하기 위해 해외송금을 주요 업무로 하는 웨스턴유니언, 머니그램 등 송금전문업체가 생겨났다. 이들은 은행, 우편취급소, 역 등 지정된 장소에 설치된 점포에서 좀 더 빠르게 돈을 받을 수 있는 서비스를 제공한다. 이런 서비스는 은행 계좌가 없어도 이용할 수 있다. 그러나 이 경우에도 송금전문업체 본점과 해외 점포망 간 자금정산은 환거래은행을 통해 이뤄진다.

일방적인 송금거래와 달리 외환매매에 따른 자금결제는 사들인 통화(매입통화)를 받고 팔아버린 통화(매도통화)는 줘야 하므로 더욱 복잡하다. 매입통화와 매도통화를 환거래은행 방식으로 결제할 경우 국가 간 시차로 인해 매도통화는 이미 줬는데 매입통화는 거래 상대방의 파산 등으로 받지 못하는 위험에 직면할 가능성이 있다.

예를 들어 국내 은행이 미국 뉴욕에 있는 외국은행과 원화를 팔고 미 달러화를 사는 매매계약을 체결했다고 치자. 우리나라 은행이 결제일에 원화 송금을 끝내고 이를 오후 5시에 통지한다면 뉴욕은 새벽 3시가 된다. 따라서 뉴욕의 은행은 그곳의 영업개시 시간인 오전 9시(한국시간 오후 11시)가 돼서야 이를 확인할 수 있다. 이 외국은행이 오후 3시(한국시간 새벽 5시)에 자금 이체를 끝낸 후 곧바로 이를 국내 은행에 통지한다 해도 국내 은행은 마찬가지로 은행 영업시간인 오전 9시 이후에야 이를 확인할 수 있다. 따라서 한국시간 기준 전날 오후 5시에 원화를 미리 보낸 국내 은행은 외국 은행으로부터 달러화를 받고 확인하는 다음날 오전 9시까지 16시간 동안 외국은행의 달러화 이체 여부를 알 수가 없다. 만약 이 시간 동안 외국은행이 파산한다면 원화를 송금한 국내 은행은 사들인 달러화를 받지 못하는 경우가 발생할 수도 있다.

실제로 1974년 6월 독일 헤르슈타트 은행이 파산하면서 독일 내 환거래은행을 통해 마르크화를 먼저 지급한 미국 은행들은 사들인 미 달러화를 받지 못해 큰 손실을 입었다. 이 사건 이후에도 이와 비슷한 크고 작은 사례가 수시로 발생했는데 환거래은행 방식 결제에 내포된 이런 위험(리스크)을 외환결제리스크 또는 헤르슈타트리스크라고 한다.

이런 외환결제리스크를 예방하기 위해 선진국 중앙은행과 주요 상업은행들은 국제결제은행(BIS)과 협력해 매입통화와 매도통화를 동시에 주고받을 수 있는 외환동시결제시스템(CLS)을 구축했다. 뉴욕 소재 외환동시결제 전문은행인 CLS은행이 운영 중인 CLS가 대표적인 예이다. CLS는 우리나라 금융기관을 포함한 전 세계 주요 금융기관들이 참여하고 있으며 원화를 포함한 17개 주요통화를 대상으로 전 세계 공통결제시간대(10월 마지막 일요일부터3월 마지막 일요일까지는 오후 3~6시, 나머지 기간 중에는 오후 2~5시)에 매입통화와 매도통화를 동시에 주고받는 방식으로 여러 통화를 결제한다.

일부 국가들은 국가 간 증권 거래 시에도 증권과 대금을 동시에 결제할 수 있도록 자국의 중앙은행 결제시스템과 증권을 보관하고 있는 외국의 증권결제시스템을 직접 연결하는 방안에 대해서도 활발하게 논의하고 있다.

이처럼 국가 간 지급결제는 여러 국가의 시스템이 밀접하게 연관돼 있어 어느 한 나라의 시스템에 문제가 발생할 경우 다른 나라의 시스템으로 연쇄적으로 확산될 가능성이 높다. 따라서 주요국 중앙은행들은 각국의 지급결제가 안전하고 효율적으로 운영될 수 있도록 긴밀하게 협조하고 있다. 중앙은행들은 우선 국가 간 지급결제에 참여하는 자국 내 지급결제시스템과 금융기관들이 BIS에서 제정한 국제기준인 ‘금융시장 인프라에 관한 원칙’과 ‘외환결제 관련 리스크 관리 감독 지침’을 준수하도록 권고하는 한편 이들 국제 기준의 실제 준수 여부를 정기적으로 평가하고 부족한 점을 개선하도록 유도한다. 나아가 주요국 중앙은행들은 공식적인 협력체계인 BIS 지급결제제도위원회 및 협조감시를 위한 다양한 협의체를 세워 국제금융통신망(SWIFT), CLS 등 국가 간 지급결제시스템이 국제 기준에 따라 운영되고 있는지를 정기적으로 점검하고 상시 모니터링하고 있다.

국가 간 지급결제는 금융거래환경에 발맞춰 새로운 결제 방식과 시스템을 받아들이면서 진화와 성장을 거듭해 왔다. 우리나라의 지급결제 정책기관이면서 감시기관인 한국은행은 급변하는 지급결제환경에 맞춰 국내 지급결제시스템이 안정적으로 운영되고 국가 간 지급결제시스템과도 상호유기적으로 작동될 수 있도록 주요국 중앙은행과 함께 협조감시를 수행하는 등 정책적 노력을 하고 있다.

내용 문의 lark3@seoul.co.kr

[쏙쏙 경제용어]

■국제금융통신망(Society for Worldwide Interbank Financial Telecommunication·SWIFT) 전 세계 금융기관들이 국가 간 금융거래 메시지를 교환하는 데 사용하는 통신 네트워크이다.

원래는 유럽 지역 은행들이 상호거래 메시지를 교환하기 위해 1973년 설립했으나 이후 표준화된 메시지 형식을 기반으로 한 안정적인 서비스를 인정받으면서 글로벌 금융통신 네트워크의 표준으로 정착됐다. 본부는 벨기에 브뤼셀에 있다.

2014-08-25 16면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)