제도권 진입후 기존 영업방식 그대로

최근 대부업에 인수된 저축은행들이 새롭게 출범하면서 대부업의 마케팅과 영업방식을 그대로 이용하고 있어 이에 대한 우려가 나오고 있다.

인수 이전에 위축된 영업력을 살리기 위해 상대적으로 인지도가 높은 대부업 브랜드를 활용한다는 설명이지만 제도권 금융에 들어온 뒤에도 대부업 이미지에 의존하고 있다는 것은 적절치 않다는 지적이다.

23일 금융권에 따르면 대부업체 웰컴크레디라인이 해솔·예신저축은행을 인수해 지난 5월 출범한 웰컴저축은행은 지난 14일 첫 신용대출 상품인 ‘날쌘대출’을 출시했다. 휴대전화로 본인 인증을 거치면 즉시 대출 가능 여부와 대출금액이 확정되는 상품이다. 제도권 금융기관인 저축은행에서 이런 상품이 나오긴 이번이 처음이다.

날쌘대출은 빠르고 신속한 대출을 강조한다는 점에서 웰컴크레디라인의 대부업 브랜드인 웰컴론의 대표상품 ‘단박론’과 비슷하다. 그러나 웰컴저축은행 측은 “대부업에서 신속성과 편리성을 강조해 고객에게 서비스를 제공했던 것처럼 저축은행 신용대출에도 그 개념을 적용했다”며 다른 상품임을 강조했다. 금리는 연 29.9% 이내로 맞췄다.

일본계 금융그룹 J트러스트가 2012년 인수해 운영하고 있는 친애저축은행도 대부업 브랜드를 전면에 내세우고 있다. 지난달 계열사인 KJI대부의 대표 브랜드인 ‘원더풀론’을 사들인 친애저축은행은 TV광고와 마케팅에 원더풀론 이름을 적극 활용하고 있다. 친애저축은행 관계자는 “케이블광고 등으로 인지도가 높은 원더풀론 브랜드 인수 후 대출 신청건수가 늘어나는 등 인지도 상승 효과가 실제로 있다”고 말했다.

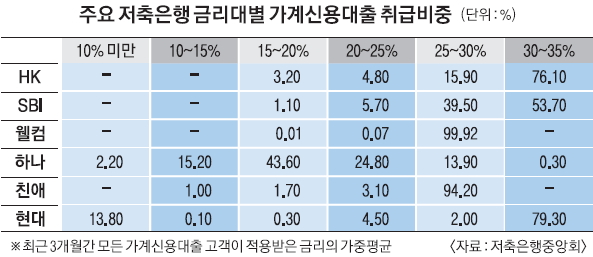

브랜드뿐만 아니라 신용대출의 높은 금리도 여전히 ‘대부업의 향수’를 느끼게 한다. 금융당국은 대부업체의 저축은행 인수를 허용하는 전제 조건으로 15~20%대의 중금리 대출상품 출시를 내걸었지만 저축은행의 신용대출 금리는 평균 30% 초·중반대로 대부업체와 비슷하다. 수신 기반이 없는 대부업체가 저축은행을 인수해 운영하다 보니 자금 조달금리가 10%대로 여전히 높고, 부실화가 우려되는 일부 저축은행들은 중금리 대출을 출시할 여력이 없다는 것이 업계의 주장이다.

이들 저축은행이 대부업의 티를 벗지 못하고 있는 것은 영업력 개선을 위한 궁여지책이라는 분석이다. 저축은행 부실 사태를 겪으면서 고객이 대거 빠져나간데다 카드사 고객정보 유출 사건 이후 카드사를 포함해 대출모집인 제도가 대폭 줄어들면서 영업력이 축소됐다. 업계 관계자는 “대부업과 저축은행의 고객군이 신용등급 5~7등급으로 겹친다”면서 “한정된 고객을 두고 경쟁이 치열해지는 상황에서 나온 고육지책인 것 같다”고 말했다.

윤샘이나 기자 sam@seoul.co.kr

2014-07-24 14면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)